Những thay đổi đáng lưu ý nào khi đăng ký vay tiền online sau Nghị định 94/2025

Nghị định 94/2025 đã mang đến nhiều thay đổi quan trọng trong quy trình đăng ký vay tiền online, ảnh hưởng trực tiếp đến cả người vay lẫn tổ chức tín dụng.

Tổng quan về Nghị định 94/2025

Nghị định 94/2025 của Chính phủ sẽ chính thức có hiệu lực từ ngày 1/7/2025. Đây là cột mốc quan trọng trong việc kiểm soát hoạt động cho vay trực tuyến, đặc biệt là các hình thức vay tiền online không gặp mặt, vay qua ứng dụng, hoặc nền tảng công nghệ số.

Nghị định ra đời trong bối cảnh thị trường tài chính tiêu dùng tại Việt Nam đang phát triển mạnh nhưng tiềm ẩn nhiều rủi ro: lãi suất không minh bạch, xâm phạm dữ liệu cá nhân, và hoạt động đòi nợ trái pháp luật.

Phạm vi áp dụng

Nghị định 94 áp dụng trên toàn quốc, điều chỉnh mọi hoạt động cho vay qua mạng, bao gồm:

- Ngân hàng, công ty tài chính truyền thống

- Doanh nghiệp fintech

- Tổ chức cho vay ngang hàng (P2P lending)

- Đơn vị môi giới tài chính trên nền tảng số

- Cá nhân vay tiền online

Điều này đảm bảo rằng cả bên cho vay và người đi vay đều phải tuân thủ các quy định pháp lý, minh bạch và có trách nhiệm hơn.

Mục tiêu chính

Nghị định hướng tới:

- Ngăn chặn cho vay lãi suất cao bất hợp lý

- Bảo vệ thông tin cá nhân người vay

- Chuẩn hóa quy trình thẩm định và ký kết hợp đồng

- Tạo hành lang pháp lý rõ ràng để thúc đẩy thị trường vay tiêu dùng phát triển bền vững

Đây là bước tiến lớn trong việc nâng cao an toàn tài chính số, hạn chế các hình thức lừa đảo, ép buộc, và bảo vệ tốt hơn quyền lợi người tiêu dùng.

>>> Bạn cần vay tiền gấp? Đăng ký vay ngay tại đây:

Những thay đổi quan trọng khi đăng ký vay tiền online sau Nghị định 94/2025

Từ ngày 1/7/2025, khi Nghị định 94/2025 chính thức có hiệu lực, thị trường vay tiền online tại Việt Nam bước vào giai đoạn siết chặt quản lý với 3 thay đổi lớn:

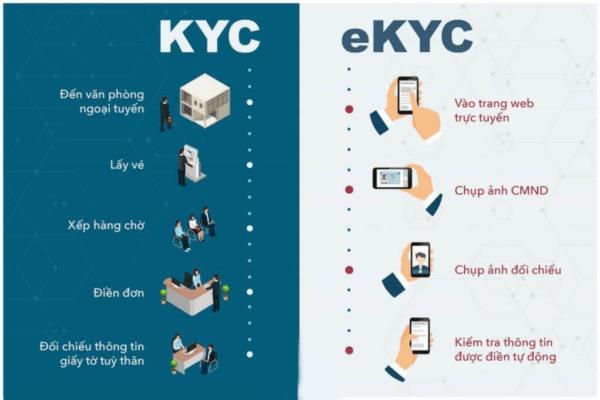

Xác minh danh tính chặt chẽ hơn (eKYC nâng cấp)

Trước đây, người dùng chỉ cần chụp CCCD để vay. Nhưng giờ đây, eKYC phải kết hợp:

- Đối chiếu dữ liệu dân cư do Bộ Công an quản lý

- Ghi hình/ghi âm quá trình xác thực

- Nhận diện khuôn mặt và đối chiếu giấy tờ

- Kiểm tra giả mạo bằng công nghệ AI

Ngoài ra, tất cả thông tin xác minh phải được mã hóa, lưu trữ an toàn, không chia sẻ nếu chưa có sự đồng ý của người vay.

Lợi ích: Bảo vệ người dùng khỏi lừa đảo, giả danh, tín dụng đen.

Giới hạn mức vay và minh bạch lãi suất

Nghị định yêu cầu:

- Lãi suất không vượt quá 20%/năm (trừ khi có thỏa thuận hợp pháp)

- Tổng chi phí vay phải được công khai rõ ràng trước khi ký

- Hạn mức vay lần đầu không quá 10 triệu đồng, tăng theo lịch sử tín dụng

- Cấm các chiêu lách luật như "miễn lãi" nhưng thu phí cao

Lợi ích: Người vay dễ dàng tính toán chi phí thật, tránh bẫy tài chính.

Để phòng tránh các rủi ro có thể xảy ra khi vay trực tuyến bạn cần tìm hiểu kỹ:

Các quy định về vay tiền online và những điều cần lưu ý

Hợp đồng điện tử rõ ràng, có giá trị pháp lý

Mọi điều khoản vay phải hiển thị đầy đủ trước khi xác nhận, bao gồm:

- Lãi suất theo năm

- Phí dịch vụ, bảo hiểm (nếu có)

- Mức phạt chậm trả, phí tất toán trước hạn

- Điều khoản giải quyết tranh chấp

Hợp đồng online cần có chữ ký số hoặc OTP xác nhận, gửi cho người vay qua email hoặc tài khoản. Đơn vị cho vay phải lưu trữ và cung cấp bản sao hợp đồng bất cứ khi nào người vay yêu cầu.

Lợi ích: Giảm tranh chấp, tăng minh bạch và bảo vệ người tiêu dùng tài chính.

Quy định mới về thu hồi nợ: Cấm tuyệt đối đòi nợ phi pháp

Nghị định 94/2025 cấm hoàn toàn các hành vi thu hồi nợ phi pháp trong lĩnh vực vay tiền online, bao gồm:

- Gọi điện liên tục, khủng bố tinh thần

- Nhắn tin đe dọa, vu khống, dùng lời lẽ xúc phạm

- Sử dụng hình ảnh người vay để bôi nhọ hoặc gây áp lực trên mạng xã hội

- Thuê người bên ngoài hoặc giả danh lực lượng thu hồi nợ chuyên nghiệp

Yêu cầu mới: Nhân viên thu hồi nợ bắt buộc phải có chứng chỉ hành nghề, được đào tạo và tuân thủ quy trình văn minh, đúng luật.

Bảo vệ người vay: Khi bị xâm phạm, người dân có thể gửi đơn khiếu nại lên Ngân hàng Nhà nước, Sở Thông tin và Truyền thông hoặc Công an. Điều này giúp đảm bảo quyền riêng tư, an toàn và danh dự của người vay.

Ứng dụng cho vay online bắt buộc phải có giấy phép hợp pháp

Một thay đổi quan trọng khác là tất cả các app vay tiền online phải được cấp phép hoạt động bởi Ngân hàng Nhà nước hoặc cơ quan có thẩm quyền. Điều này giúp phân biệt rõ ràng giữa:

- Nền tảng hợp pháp: Có thông tin pháp nhân, địa chỉ, đơn vị giải ngân và giấy phép rõ ràng

- App lừa đảo: Ẩn danh, thông tin mập mờ, dễ biến mất sau khi chiếm đoạt tiền

Người vay cần lưu ý:

- Kiểm tra kỹ tên công ty, địa chỉ và thông tin pháp lý trên app

- Đối chiếu với danh sách nền tảng được cấp phép từ cơ quan quản lý

- Không giao dịch nếu ứng dụng không minh bạch hoặc có dấu hiệu giả mạo

Mục tiêu của quy định: Loại bỏ các app “ma”, bảo vệ người tiêu dùng khỏi hành vi lừa đảo dưới vỏ bọc fintech.

Lưu ý cho người vay tiền online sau khi Nghị định 94/2025 có hiệu lực

Từ ngày Nghị định 94/2025 có hiệu lực, người vay tiền online cần đặc biệt cẩn trọng để tránh vi phạm pháp luật hoặc rơi vào bẫy tín dụng đen trá hình. Dưới đây là các khuyến nghị quan trọng từ Tima:

Xác minh rõ nguồn gốc đơn vị cho vay

Chỉ vay tiền từ các tổ chức được cấp phép bởi Ngân hàng Nhà nước hoặc cơ quan có thẩm quyền. Không sử dụng các app không rõ pháp nhân, vì có nguy cơ:

- Bị lừa đảo chiếm đoạt tiền

- Bị đánh cắp dữ liệu cá nhân

- Bị áp lãi suất “cắt cổ”

Bạn có thể tra cứu giấy phép hoặc thông tin pháp lý của app trước khi đăng ký vay.

Đọc kỹ hợp đồng vay online

Trước khi bấm “đồng ý”, hãy kiểm tra rõ:

- Lãi suất thực tế theo năm

- Phí phạt chậm trả, tất toán sớm

- Kỳ hạn trả nợ và lịch thanh toán

- Tổng chi phí vay, không chỉ số tiền nhận

Theo Nghị định 94, các nền tảng phải minh bạch hóa hợp đồng điện tử. Bạn có quyền yêu cầu bản sao chi tiết.

Tuyệt đối không vay hộ người khác

Dù là bạn bè hay người thân, không nên đứng tên vay hộ. Nếu người vay chính không trả nợ đúng hạn, bạn sẽ phải chịu toàn bộ trách nhiệm pháp lý.

Không vay từ nhiều app cùng lúc để đảo nợ

Đảo nợ bằng cách vay nhiều nơi sẽ khiến bạn:

- Khó kiểm soát dòng tiền

- Dễ rơi vào vòng xoáy nợ

- Ảnh hưởng đến lịch sử tín dụng cá nhân

Nhiều tổ chức tín dụng sẽ từ chối bạn nếu phát hiện hành vi này.

Cảnh giác với tin nhắn mời chào vay vốn

Nhiều đối tượng giả mạo ngân hàng, công ty tài chính để lừa đảo qua:

- Tin nhắn SMS, Zalo

- Đường link lạ

- Cuộc gọi từ số điện thoại không rõ ràng

Tuyệt đối không cung cấp thông tin cá nhân, mã OTP hoặc CCCD qua các kênh này.

Xem thêm: Yếu tố pháp lý và bảo mật khi vay tiền online của các tổ chức uy tín

Dự báo ảnh hưởng của Nghị định 94/2025 đến thị trường vay online

Nghị định 94/2025 được kỳ vọng sẽ tái định hình thị trường vay tiền online tại Việt Nam. Những tác động chính gồm:

Loại bỏ ứng dụng vay không minh bạch

Các app cho vay không rõ ràng về pháp nhân, giấy phép hoạt động, đơn vị giải ngân hay mức lãi suất sẽ không còn chỗ đứng. Việc siết chặt pháp lý giúp loại bỏ dần các nền tảng tín dụng đen trá hình.

Chuẩn hóa hoạt động vay tiêu dùng

Quy trình xác minh danh tính (eKYC), hợp đồng điện tử và thu hồi nợ sẽ được chuẩn hóa. Điều này giúp thị trường vận hành minh bạch hơn, tăng niềm tin với người tiêu dùng.

Tăng cường bảo vệ người vay

Nghị định mới quy định rõ việc bảo mật dữ liệu cá nhân, cấm các hành vi đòi nợ trái pháp luật như đe dọa, bêu rếu qua mạng xã hội. Người vay được bảo vệ rõ ràng hơn về mặt pháp lý.

Người vay cần chủ động hơn

Dù pháp luật bảo vệ tốt hơn, người tiêu dùng vẫn cần:

- Kiểm tra kỹ giấy phép của ứng dụng

- Đọc kỹ hợp đồng vay

- Không vay hộ hoặc vay nhiều app cùng lúc

Sự chủ động và hiểu biết sẽ giúp tránh rủi ro tài chính cá nhân.

Fintech và P2P Lending được quản lý chặt

Các nền tảng cho vay ngang hàng (P2P lending) và công ty fintech phải đăng ký, minh bạch thông tin và tuân thủ quy định. Việc này mở ra cơ hội phát triển bền vững cho hệ sinh thái tài chính số tại Việt Nam.

Kết luận

Sau khi Nghị định 94/2025 có hiệu lực, người vay tiền online cần đặc biệt lưu ý:

- Kiểm tra giấy phép hoạt động của ứng dụng hoặc nền tảng cho vay.

- Đọc kỹ hợp đồng điện tử, đặc biệt là lãi suất, phí phạt và điều khoản thanh toán.

- Không vay hộ người khác, kể cả người thân.

- Không vay cùng lúc nhiều nơi để tránh rơi vào vòng xoáy nợ chồng nợ.

Nghị định mới giúp thị trường vay tiêu dùng online minh bạch và an toàn hơn, nhưng người vay vẫn cần nâng cao ý thức pháp lý và kỹ năng tài chính khi giao dịch qua mạng.