Quy Tắc 50/30/20: Hướng Dẫn Chi Tiết Cách Quản Lý Chi Tiêu Hiệu Quả Nhất 2026

Quản lý chi tiêu hiệu quả không chỉ giúp bạn ổn định tài chính mà còn tạo nền tảng vững chắc để hướng đến tự do tài chính trong tương lai. Sự khác biệt thường không nằm ở việc bạn kiếm được bao nhiêu tiền, mà ở cách bạn quản lý và sử dụng tiền. Khi không có kế hoạch rõ ràng, bạn rất dễ chi tiêu theo cảm xúc và mất kiểm soát dòng tiền.

Trong số các phương pháp phổ biến, phương pháp quản lý chi tiêu theo quy tắc 50/30/20 là cách đơn giản, dễ áp dụng và mang lại hiệu quả rõ ràng. Phương pháp này giúp bạn phân bổ thu nhập hợp lý giữa nhu cầu thiết yếu, mong muốn cá nhân và tiết kiệm - đầu tư, từ đó kiểm soát tài chính cá nhân tốt hơn.

|

Cách thực hiện |

Mô tả ngắn gọn |

Lợi ích chính |

Tần suất khuyến nghị |

|

Xây dựng mục tiêu rõ ràng |

Đặt mục tiêu ngắn hạn & dài hạn |

Tăng động lực duy trì |

Đầu mỗi quý |

|

Ghi chép chi tiêu |

Dùng app hoặc Excel |

Phát hiện khoản chi lãng phí |

Hàng ngày hoặc hàng tuần |

|

Tự động hóa tiết kiệm |

Chuyển khoản tự động 20% ngay khi nhận lương |

Giảm chi tiêu cảm tính |

Hàng tháng |

|

Đánh giá & điều chỉnh |

Kiểm tra chi tiêu cuối tháng |

Giữ kế hoạch linh hoạt & bền vững |

Cuối mỗi tháng |

>>> Bạn cần vay tiền gấp? Đăng ký vay ngay tại đây:

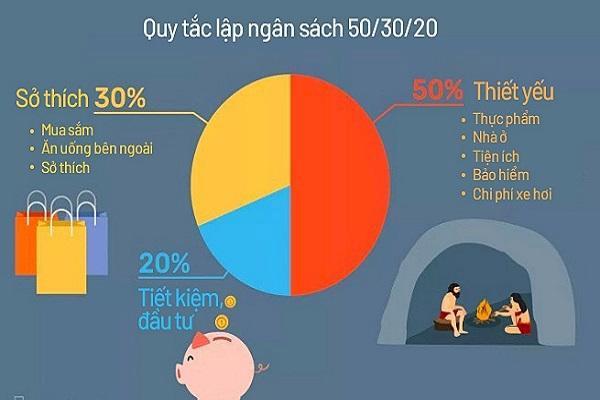

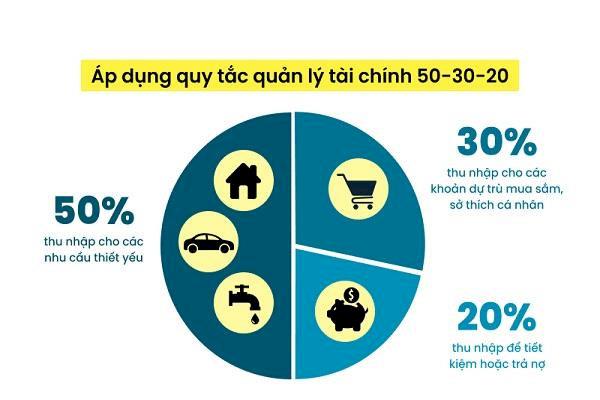

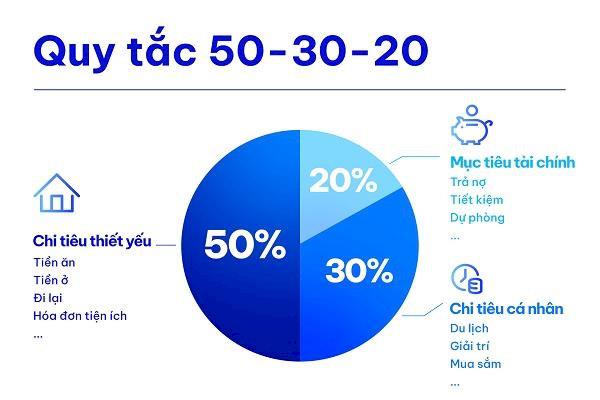

1. Phương pháp quản lý chi tiêu theo quy tắc 50/30/20 là gì?

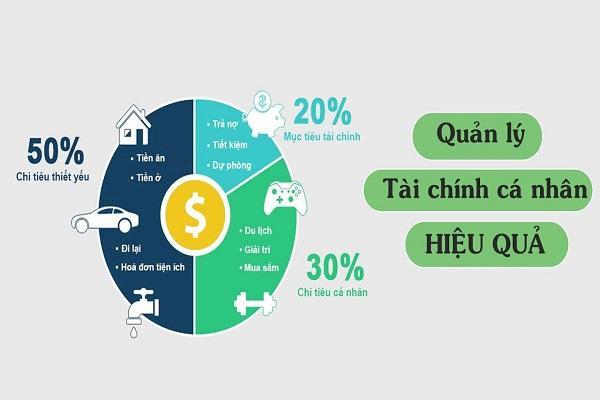

Phương pháp quản lý chi tiêu theo quy tắc 50/30/20 là cách phân bổ thu nhập ròng (sau thuế) thành ba phần rõ ràng: 50% cho nhu cầu thiết yếu, 30% cho mong muốn cá nhân và 20% cho tiết kiệm - đầu tư.

Đây là công cụ đơn giản, dễ áp dụng, được Thượng nghị sĩ Mỹ Elizabeth Warren phổ biến, giúp bạn kiểm soát dòng tiền mà không cần theo dõi từng khoản chi nhỏ lẻ.

Cụ thể, thu nhập của bạn sẽ được chia theo tỷ lệ sau đây:

-

50% cho nhu cầu thiết yếu (Needs): Đây là các khoản chi bắt buộc để duy trì cuộc sống ổn định, như tiền nhà, ăn uống cơ bản, điện nước, đi lại, internet và hóa đơn sinh hoạt. Phần này ưu tiên hàng đầu vì không thể cắt giảm hoàn toàn.

-

30% cho mong muốn cá nhân (Wants): Dành cho những thứ nâng cao chất lượng sống nhưng không thiết yếu, như mua sắm, ăn ngoài, giải trí, du lịch hoặc sở thích cá nhân. Khoản này giúp bạn tránh cảm giác gò bó và duy trì động lực.

-

20% cho tiết kiệm và đầu tư (Savings): Dùng để xây dựng quỹ dự phòng khẩn cấp, gửi tiết kiệm, trả nợ thêm hoặc đầu tư sinh lời (chứng khoán, quỹ…). Đây là nền tảng giúp bạn đạt mục tiêu tài chính dài hạn như mua nhà, nghỉ hưu. Nếu bạn muốn tìm hiểu cách xây dựng quỹ dự phòng tài chính khoa học, tham khảo bài viết này của Tima.

Quy tắc này tạo “khung chi tiêu” rõ ràng, giúp bạn chuyển từ chi tiêu theo cảm xúc sang quản lý có kế hoạch. Nhiều người áp dụng đã giảm tình trạng “hết tiền cuối tháng”, giảm stress tài chính và hình thành thói quen tiết kiệm đều đặn.

2. Lợi ích của phương pháp chi tiêu theo quy tắc 50/30/20

Quy tắc 50/30/20 giúp bạn phân bổ thu nhập ròng (sau thuế) đơn giản: 50% cho nhu cầu thiết yếu, 30% cho mong muốn cá nhân và 20% cho tiết kiệm - đầu tư. Phương pháp này được Thượng nghị sĩ Mỹ Elizabeth Warren phổ biến, mang lại lợi ích thực tế và dễ áp dụng cho người mới quản lý tài chính.

2.1 Duy trì sự ổn định tài chính

Khi áp dụng quy tắc 50/30/20, bạn sẽ có cái nhìn rõ ràng về dòng tiền của mình. Tiền được chia theo tỷ lệ cố định nên bạn dễ dàng cân đối chi tiêu, tránh tình trạng chi vượt khả năng. Kết quả là bạn duy trì được sự ổn định tài chính lâu dài và cảm thấy chủ động hơn trong cuộc sống hàng ngày.

2.2 Giúp kiểm soát chi tiêu hiệu quả

Quy tắc giúp bạn thiết lập giới hạn cụ thể cho từng nhóm chi tiêu. Nhờ đó, bạn hạn chế được việc chi tiêu theo cảm xúc hoặc mua những thứ không thực sự cần thiết. Với kế hoạch rõ ràng, bạn sẽ sử dụng tiền một cách hợp lý, tiết kiệm và hiệu quả hơn rất nhiều.

2.3 Tạo thói quen tiết kiệm và đầu tư

Phần 20% thu nhập luôn được dành sẵn cho tiết kiệm và đầu tư. Khi duy trì đều đặn, khoản tiền này sẽ tích lũy dần và tạo nền tảng vững chắc cho tương lai. Đây chính là bước quan trọng giúp bạn đạt được các mục tiêu tài chính dài hạn như mua nhà, mua xe hay nghỉ hưu sớm.

2.4 Giảm áp lực về tiền bạc

Khi biết rõ tiền của mình đi đâu, bạn sẽ không còn cảm giác lo lắng hay mất kiểm soát. Quy tắc 50/30/20 giúp bạn chủ động trong chi tiêu và tiết kiệm. Nhờ vậy, bạn có thể xử lý các tình huống phát sinh một cách bình tĩnh và tự tin hơn.

2.5 Hướng đến tự do tài chính

Phương pháp không chỉ giúp bạn quản lý chi tiêu hiện tại mà còn tạo nền tảng tích lũy tài sản cho tương lai. Khi duy trì kỷ luật tài chính, khoản tiết kiệm của bạn sẽ tăng lên theo thời gian. Đây chính là bước đầu tiên đưa bạn tiến gần hơn đến mục tiêu tự do tài chính - sống mà không phải lo lắng về tiền. Để hiểu rõ hơn về hành trình này, bạn có thể đọc 6 bước độc lập, tự chủ tài chính hiệu quả

3. Khi nào nên quản lý chi tiêu theo quy tắc 50/30/20?

Phương pháp quản lý chi tiêu theo quy tắc 50/30/20 phù hợp với nhiều đối tượng khác nhau, đặc biệt là những người đang muốn cải thiện tình hình tài chính nhưng chưa biết bắt đầu từ đâu. Tuy nhiên, để phương pháp này phát huy hiệu quả tốt nhất, bạn cần hiểu rõ khi nào nên áp dụng.

3.1 Khi bạn chưa có kế hoạch tài chính rõ ràng

Nếu bạn đang chi tiêu theo cảm xúc hoặc thói quen mà không biết tiền đi đâu, quy tắc 50/30/20 chính là “khung tài chính” đơn giản nhất để bắt đầu. Nó giúp bạn phân bổ thu nhập một cách rõ ràng ngay từ đầu, tránh tình trạng tiêu không kiểm soát.

3.2 Khi bạn thường xuyên không tiết kiệm được tiền

Mỗi tháng hết tiền mà không rõ lý do? Quy tắc này giúp bạn dành ngay 20% cho tiết kiệm trước khi chi tiêu. Khi duy trì đều đặn, bạn sẽ dần hình thành thói quen tích lũy và thoát khỏi tình trạng “làm bao nhiêu tiêu hết bấy nhiêu”.

3.3 Khi bạn muốn cân bằng giữa chi tiêu và tận hưởng cuộc sống

Nhiều người khi tiết kiệm thường cắt giảm quá mạnh, dẫn đến cảm giác gò bó và dễ bỏ cuộc. Quy tắc 50/30/20 cho phép bạn vẫn chi 30% cho mong muốn cá nhân (mua sắm, ăn uống, du lịch…) trong khi vẫn đảm bảo tiết kiệm. Nhờ đó, việc quản lý tiền trở nên thoải mái và dễ duy trì lâu dài.

4. Cách áp dụng phương pháp quản lý chi tiêu 50/30/20

Để áp dụng phương pháp quản lý chi tiêu theo quy tắc 50/30/20 hiệu quả, bạn cần hiểu rõ từng nhóm chi tiêu và duy trì kỷ luật tài chính trong quá trình thực hiện.

4.1 50% dành cho nhu cầu thiết yếu

Đây là nhóm quan trọng nhất, bao gồm tiền nhà, ăn uống cơ bản, điện nước, internet, đi lại và các chi phí sinh hoạt hàng tháng.

Mẹo thực tế: Liệt kê tất cả khoản chi bắt buộc và giữ trong giới hạn 50%. Nếu vượt, hãy cắt giảm trước khi chạm đến các nhóm khác.

4.2 30% dành cho mong muốn cá nhân

Khoản này dành cho những thứ nâng cao chất lượng cuộc sống: mua sắm, ăn ngoài, giải trí, du lịch hoặc sở thích cá nhân.

Mẹo thực tế: Bạn vẫn được hưởng thụ, nhưng phải có giới hạn rõ ràng để không ảnh hưởng đến tiết kiệm.

4.3 20% dành cho tiết kiệm và đầu tư

Đây là phần cốt lõi giúp bạn xây dựng tương lai. Dùng để lập quỹ dự phòng khẩn cấp, gửi tiết kiệm ngân hàng hoặc đầu tư (chứng khoán, quỹ…).

Mẹo quan trọng: Áp dụng nguyên tắc “tiết kiệm trước khi chi tiêu”. Ngay khi nhận lương, hãy trích ngay 20% chuyển vào tài khoản tiết kiệm riêng. Đây là một trong những thói quen cốt lõi trong quản lý tài chính cá nhân mà nhiều người áp dụng thành công

4.4 Linh hoạt điều chỉnh theo thu nhập

Quy tắc 50/30/20 không phải là công thức cứng nhắc áp dụng cho mọi người. Tùy thuộc vào mức thu nhập và chi phí sinh hoạt thực tế, bạn hoàn toàn có thể điều chỉnh nhẹ để phù hợp hơn.

Ví dụ: Nếu bạn sống ở Hà Nội với chi phí nhà ở và ăn uống cao, bạn có thể chuyển sang tỷ lệ 55/25/20 hoặc 60/20/20. Quan trọng nhất là vẫn giữ được sự cân bằng giữa ba nhóm: nhu cầu thiết yếu, mong muốn cá nhân và tiết kiệm. Sự linh hoạt này giúp bạn duy trì phương pháp lâu dài mà không cảm thấy áp lực hay gò bó.

4.5 Theo dõi và kiểm soát chi tiêu

Để quy tắc 50/30/20 phát huy hiệu quả tối đa, bạn cần theo dõi chi tiêu một cách có hệ thống. Hãy tính thu nhập ròng hàng tháng, phân bổ ngay theo tỷ lệ, sau đó ghi chép lại tất cả khoản chi bằng app ngân hàng hoặc bảng Excel đơn giản.

Cuối mỗi tháng, bạn hãy xem lại: phần nào vượt, phần nào dư. Từ đó điều chỉnh kịp thời cho tháng sau. Việc theo dõi đều đặn sẽ giúp bạn nhận ra thói quen chi tiêu chưa hợp lý và nhanh chóng cải thiện.

4.6 Ưu tiên tiết kiệm trước khi chi tiêu

Một nguyên tắc quan trọng trong phương pháp quản lý chi tiêu theo quy tắc 50/30/20 là tiết kiệm trước khi chi tiêu. Ngay khi nhận thu nhập, bạn nên trích ngay 20% cho việc tiết kiệm và đầu tư. Điều này giúp bạn đảm bảo luôn có khoản tích lũy và duy trì kỷ luật tài chính lâu dài.

5. Những sai lầm khi áp dụng phương pháp chi tiêu 50/30/20

Quy tắc 50/30/20 giúp phân bổ thu nhập ròng đơn giản: 50% nhu cầu thiết yếu, 30% mong muốn cá nhân và 20% tiết kiệm - đầu tư. Nhiều người áp dụng nhưng vẫn gặp vấn đề vì hiểu sai hoặc thiếu kỷ luật. Dưới đây là những sai lầm phổ biến nhất và cách khắc phục.

5.1 Áp dụng quá cứng nhắc

Nhiều người cố gắng giữ đúng tỷ lệ 50/30/20 dù chi phí sinh hoạt cao hoặc thu nhập chưa ổn định. Ở Hà Nội hay các thành phố lớn, tiền nhà và ăn uống dễ chiếm hơn 50%, khiến bạn cảm thấy áp lực và nhanh chóng bỏ cuộc. Thay vì áp dụng cứng nhắc, bạn nên tham khảo thêm 9 cách kiểm soát chi tiêu thông minh để quản lý linh hoạt hơn.

Cách khắc phục: Hãy linh hoạt điều chỉnh. Nếu chi phí thiết yếu cao, bạn có thể thử tỷ lệ 55/25/20 hoặc 60/20/20. Quan trọng là kiểm soát được dòng tiền, không phải ép đúng con số.

5.2 Không phân biệt nhu cầu và mong muốn

Đây là sai lầm rất phổ biến. Ăn uống là nhu cầu, nhưng ăn nhà hàng 4-5 lần/tuần lại là mong muốn. Gym membership, cà phê đắt tiền hay mua sắm online thường bị đẩy nhầm vào nhóm “thiết yếu”.

Cách khắc phục: Hãy trung thực phân loại. Nhu cầu là những khoản không thể cắt giảm mà vẫn sống bình thường. Mong muốn là những thứ nâng cao chất lượng sống. Phân biệt rõ sẽ giúp phần 50% không bị vượt và kế hoạch tài chính cân bằng hơn.

5.3 Không duy trì kỷ luật tài chính

Nhiều người áp dụng quy tắc 50/30/20 nhiệt tình trong 1-2 tháng rồi bỏ vì thấy khó. Họ quay lại chi tiêu theo cảm xúc và mất kiểm soát.

Cách khắc phục: Bắt đầu nhỏ, duy trì đều đặn. Trích 20% tiết kiệm ngay khi nhận lương là cách tốt nhất để xây dựng thói quen. Kỷ luật chính là yếu tố quyết định thành công, không phải tỷ lệ hoàn hảo.

5.4 Không theo dõi chi tiêu

Bạn đặt tỷ lệ đẹp trên giấy nhưng không ghi chép khoản chi nào, nên cuối tháng vẫn không biết tiền đi đâu.

Cách khắc phục: Sử dụng app ngân hàng, Google Sheet hoặc sổ tay đơn giản để theo dõi hàng ngày hoặc hàng tuần. Dữ liệu thực tế giúp bạn phát hiện khoản chi lãng phí và điều chỉnh kịp thời.

6. Cách duy trì phương pháp quản lý chi tiêu theo quy tắc 50/30/20 lâu dài

Quy tắc 50/30/20 dễ áp dụng nhưng khó duy trì. Hầu hết mọi người bỏ cuộc sau 1-2 tháng vì thiếu thói quen và động lực. Dưới đây là những cách thực tế giúp bạn giữ được phương pháp này lâu dài, dựa trên kinh nghiệm của hàng ngàn người đã áp dụng thành công.

6.1 Xây dựng mục tiêu tài chính rõ ràng

Không có mục tiêu rõ ràng, bạn rất dễ bỏ cuộc. Hãy đặt mục tiêu cả ngắn hạn (mua điện thoại, du lịch) và dài hạn (mua nhà, quỹ nghỉ hưu). Nhiều người kết hợp quy tắc 50/30/20 với nguyên tắc 6 cái lọ để quản lý tài chính toàn diện hơn.

Mục tiêu cụ thể sẽ giúp bạn hiểu tại sao mình phải tiết kiệm 20% mỗi tháng. Khi thấy tiến độ, bạn sẽ có động lực tiếp tục duy trì quy tắc 50/30/20.

6.2 Tạo thói quen ghi chép chi tiêu

Bạn không thể cải thiện điều mình không đo lường được. Hãy ghi chép chi tiêu đều đặn - dù chỉ 2 phút mỗi ngày.

Dùng app ngân hàng, Google Sheet hoặc sổ tay. Sau 1-2 tuần, bạn sẽ thấy rõ những khoản chi “rò rỉ” và dễ dàng điều chỉnh để giữ đúng tỷ lệ.

6.3 Tự động hóa tiết kiệm

Đây là mẹo hiệu quả nhất để duy trì lâu dài. Ngay khi nhận lương, hãy thiết lập chuyển khoản tự động 20% sang một tài khoản tiết kiệm riêng.

Khi tiền đã được tách ra trước, bạn khó chi tiêu quá tay hơn. Phương pháp này giúp bạn xây dựng kỷ luật mà không cần cố gắng quá nhiều mỗi tháng.

6.4 Đánh giá và điều chỉnh định kỳ

Mỗi cuối tháng, dành 15-20 phút xem lại chi tiêu. Kiểm tra xem bạn đã giữ đúng tỷ lệ chưa, khoản nào vượt và lý do là gì.

Ở Hà Nội hay các thành phố lớn, chi phí nhà ở và sinh hoạt thường cao, nên bạn có thể điều chỉnh linh hoạt thành 55/25/20 hoặc 60/20/20. Đừng ép mình vào tỷ lệ cứng nhắc - sự linh hoạt giúp bạn duy trì phương pháp lâu hơn.

Lời kết

Trên đây là phương pháp quản lý chi tiêu theo quy tắc 50/30/20 mà bạn có thể áp dụng để kiểm soát tài chính cá nhân hiệu quả hơn. Đây là một trong những phương pháp đơn giản nhưng mang lại giá trị lâu dài nếu bạn duy trì kỷ luật và áp dụng đúng cách.

Nếu bạn đang muốn cải thiện tình hình tài chính của mình, hãy bắt đầu từ việc thay đổi thói quen chi tiêu ngay từ hôm nay. Khi bạn kiểm soát được dòng tiền, bạn sẽ dần xây dựng được nền tảng tài chính vững chắc và tiến gần hơn đến mục tiêu tự do tài chính.