Cách đầu tư và ổn định tài chính trước tuổi 30

1. Học cách quản lý tài chính hiệu quả

Đây là yếu tố hàng đầu và tiên quyết bao trùm nên các yếu tố còn lại, bởi nếu bạn làm ra tiền nhưng không biết cách quản lý thì sau cùng số dư tài khoản vẫn sẽ là con số 0 tròn trĩnh. Một cách tiết kiệm để bạn quản lý tài chính một cách hiệu quả và được rất nhiều người áp dụng đấy là quy tắc tiết kiệm 6 chiếc lọ .

Quản lý tài chính hiệu quả qua nguyên tắc 6 chiếc lọ

-

Lọ số 1 (55% thu nhập): Quỹ chi tiêu cần thiết

Quỹ này giúp bạn đảm bảo nhu cầu thiết yếu, sinh hoạt hàng ngày của cuộc sống. Khoản này cũng sử dụng cho các mục đích ăn uống, sinh hoạt, chi trả hóa đơn, vui chơi, giải trí và mua sắm cần thiết. Đây là lọ chiếm phần trăm thu nhập của bạn cao nhất.

Nếu bạn đang sử dụng quá 80% thu nhập cho các chi tiêu cần thiết, bạn cần tìm cách tăng cường tổng thu nhập hoặc thay đổi lối sống, cắt giảm chi tiêu.

-

Lọ số 2 (10% thu nhập): Quỹ tiết kiệm dài hạn

Bạn sử dụng khoản tiết kiệm dài hạn này cho những mục tiêu lâu dài như mua nhà, mua xe, sinh con, nghỉ hưu sớm… Có quỹ này sẽ giúp bạn thấy được mục đích mình nhắm tới, và có động lực tiết kiệm dần dần cho việc đó. Với khoản này bạn cần tiết kiệm ngay khi nhận được lương và giữ nó trong một quỹ riêng ko thể rút ra.

-

Lọ số 3 (10% thu nhập): Quỹ giáo dục

Với quỹ này bạn sẽ trích 10% thu nhập cho việc học thêm, trau dồi kiến thức của bạn thân. Bạn có thể dùng quỹ giáo dục (EDU) này để mua sách, tham gia các khóa học, đào tạo, các buổi gặp gỡ chia sẻ từ những người thành công.

Việc đầu tư vào bản thân sẽ giúp bạn không ngừng phát triển năng lực cá nhân và tư đó tạo thêm thu nhập.

-

Lọ số 4 (10% thu nhập): Hưởng thụ

Việc tiết kiệm hướng tới cuộc sống ổn định nhưng vẫn cần sự cân bằng từ giải trí vì vậy quỹ này ra đời. Đây là khoản tiền bạn dành cho việc hưởng thụ, mua sắm xa xỉ, du lịch, hoặc đơn giản là chăm sóc sắc đẹp. Quỹ Hưởng thụ sẽ giúp bạn có động lực để làm việc tốt hơn.

Quỹ này cần được tiêu dùng liên tục và nếu bạn không sử dụng hết quỹ này, có thể bạn đang mất cân bằng cuộc sống và không dành đủ sự chăm sóc cho bản thân.

>>> Đầu tư để có tự do tài chính

-

Lọ số 5 (10% thu nhập): Quỹ tự do tài chính

Tự do tài chính là khi bạn có một cuộc sống như mong muốn mà không cần làm việc hay phụ thuộc tài chính vào người khác. Đây là khoản bạn sẽ sử dụng để tham gia các hoạt động tạo ra thu nhập thụ động như gửi tiết kiệm, đầu tư, góp vốn kinh doanh. Và khi bạn không làm việc vẫn có khoản sinh lời thụ động của khoản này.

-

Lọ số 6 (5% thu nhập): Quỹ từ thiện

Khoản tiền này bạn sẽ sử dụng để làm từ thiện, giúp đỡ cộng đồng, người thân, bạn bè. Nếu bạn có nhiều thứ phải chi trả hơn, hãy giảm tỷ lệ này xuống, nhưng luôn trích một khoản để giúp đỡ người khác.

Nếu bạn tuân thủ đúng quy tắc này thì bạn có thể quản lý tài chính cá nhân mình hiệu quả nhất.

2. Biết kiểm soát những ham muốn cá nhân

Có thể thấy lý thuyết của việc tiết kiệm rất hay tuy vậy tại sao chúng ta vẫn không sao thoát khỏi những lời mời tiêu dùng hấp dẫn và vòng luẩn quẩn của việc nhận lương - trả nợ - chi tiêu - vay nợ - nhận lương. Câu trả lời nằm ở khả năng kiểm soát các ham muốn cá nhân. Vậy làm thế nào để kiểm soát được ham muốn tiêu dùng?

Kiểm soát tốt nhu cầu cá nhân

Đừng sa lầy vào những quảng cáo sale 30%, sale 50%... Hàng sale là mồi nhử rất ngon để lãng phí tiền nhất là phụ nữ . Nguyên tắc đừng bao giờ mua một món hàng CHỈ VÌ nó đang sale. Chỉ mua khi mình thực sự rất cần nó, hoặc khi không mua nó thì… khó sống!

Bí quyết này dùng cả vào việc mua nhà. Mua nhà càng phải thật kỹ, hỏi thêm 10 người nữa cũng không thừa. Mua chậm thì tiếc, nhưng mua nhầm là chết.

Có câu nói thế này “Một buổi mua sắm thành công nhất với phụ nữ là không mua được gì!” Vì Đàn ông thường bỏ ra 2 đồng để mua món hàng trị giá 1 đồng, nhưng sử dụng nó như 2 đồng. Đàn bà sẽ kì kèo và đợi sale off, mua được món hàng giá 2 đồng chỉ với 1 đồng thôi, nhưng rồi không dùng tới nó.

Những cái đầu giỏi nhất bị các công ty Marketing hút về. Họ được trả lương hàng trăm triệu để huy động chất xám và chiêu trò, chỉ để tiền nhảy ra khỏi túi bạn, bằng cách gây cho bạn cảm giác, "hình như mình đang thiếu gì đó"!

Rồi đến mua hàng online... quá nhàn, quá dễ, quá nguy hiểm. Với trí tuệ nhân tạo, big data, người bán hiểu tâm lý bạn hơn cả chính bạn nữa, rồi những bậc thầy về content, những app chụp hình long lanh, những cô người mẫu eo nhỏ xíu, da mướt rượt, rực rỡ hoặc huyền ảo, sau lưng là cả 1 đội ngũ stylist, photoshop giỏi nghề,... Chưa bao giờ chuyện mua sắm trở nên quyến rũ khó cưỡng đến thế trong lịch sử loài người.

Trong các chiến dịch sale off, sale off, thì nên nhớ, sale 30%, hay 50%, hay 70%, 80% thì vẫn chưa phải là món hời nhất với bạn. Chỉ cần bạn không mua nó, nghĩa là bạn được sale off 100%.

Tiêu dùng thông minh cũng là một việc bạn cần học nếu không muốn những đồng tiền mình vất vả làm ra bay nhanh như một cơn gió, sau đó quay lại không biết mình đã làm gì với chúng.

3. Đầu tư tài chính an toàn

Sau khi giải quyết được vấn đề nan giải là mua sắm và tiêu dùng thì chúng ta cần nghĩ đến tiết kiệm và đầu tư. Muốn có tự do tài chính thì việc bạn cần làm là trả lời được câu hỏi là đầu tư cái gì và đầu tư ở đâu. Có vô vàn hình thức đầu tư và đâu là hình thức phù hợp với bạn.

Trong thời điểm mà người người, nhà nhà nói về đầu tư ai cũng rất muốn nghe về những cơ hội, rồi khi nghe về những câu chuyện x2. x3 và bắt đầu sinh ra tâm lý nóng vội, có người còn sẵn sàng “tất tay” và đương nhiên là ”lành ít dữ nhiều”.

Đầu tư tài chính an toàn qua tháp tài sản

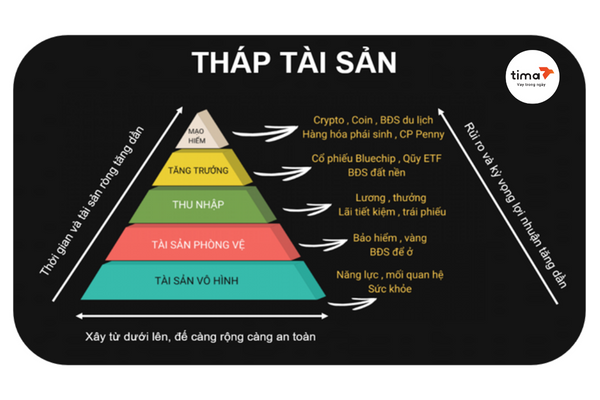

Đầu tư hiểu nôm na là bỏ ra một số lượng tài sản, hy sinh lợi ít trong ngắn hạn để có thể thu về một lượng tài sản lớn hơn, một lợi ích lớn hơn vào tương lai. Vậy làm thế nào để phân bổ tài sản và phân bổ như thế nào cho hợp lý giữa các lớp tài sản mà bạn đang sở hữu chưa? Nó được biểu hiện dưới dạng tháp dưới đây:

-

1 - Lớp tài sản vô hình

Đây là lớp tài sản không thể nhìn thấy bằng mắt thường nhưng lại vô cùng quan trọng như sức khỏe năng lực, kiến thức hay mối quan hệ. Mối quan hệ và những kiến thức mà bạn có sẽ quyết định khả năng thành công trong những thương vụ đầu tư của bạn, chắc chắn là như vậy.

-

2 - Lớp tài sản bảo vệ

Lớp này gồm những tài sản như vàng, quỹ dự phòng, nhà bạn đang ở hay bảo hiểm. Bạn phải nhớ rằng “cái nhà đang ở là lớp phòng thủ cuối cùng, dù có như thế nào cũng đừng đưa nó đi để đầu tư ” và cũng nên nằm lòng rằng đây là lớp tài sản bảo vệ bản thân mình dù có ra sao cũng không được để mất nó trừ những trường hợp như bệnh hiểm nghèo hay thiên tai.

-

3 - Lớp tài sản tăng thu nhập

Sau khi đã ổn định được 2 lớp tài sản trên thì bạn có thể chú tâm đến lớp tài sản này nó bao gồm gồm tiền tiết kiệm, trái phiếu, bất động sản dòng tiền… Hiểu rằng là lớp tài sản để chúng ta gia tăng thu nhập của mình trên tháng. Để tối đa lớp tài sản này bạn có thể lựa chọn một số địa chỉ uy tín như ngân hàng hoặc các địa chỉ đầu tư lãi suất tốt và ít rủi ro. Bạn có thể tham khảo đầu tư Tima (lãi suất 19%/năm, an toàn tuyệt đối, từ 10 triệu trở lên là có thể đầu tư).

>>> Nhận tư vấn đầu tư

-

4 - Lớp tài sản tăng trưởng

Đây là lớp tài sản có mức độ tăng trưởng theo thời gian như đất nền, hay cổ phiếu doanh nghiệp, tập trung vào lãi vốn, đầu tư kinh doanh cafe, nhà hàng quán ăn. Với lớp tài sản này bạn cần có vốn lớn đầu (nhất là BĐS). Tùy vào khả năng hiểu biết về thị trường mà mức tăng trưởng sẽ khác nhau (và đương nhiên kiến thức này bạn cần phải học)

-

5 - Lớp tài sản mạo hiểm

Lớp tài sản này hoàn toàn có thể đem đến cho chúng ta những khoản lợi nhuận lớn và ngược lại cũng hoàn toàn khiến chúng ta thua lỗ nhiều vì đơn giản biên độ giao động giá trị của nó rất nhiều. Và bạn cũng cần chắc rằng dù có thua lỗ những khoản này thì chúng cũng không thể ảnh hưởng đến cán cân cuộc sống của bạn.

Một ví dụ tiêu biểu nhất phải kể đến đầu tư chứng khoán. Trong thời gian vừa qua thị trường chứng khoán biến động mạnh, rất nhiều cá nhân trắng tay khi thi trường chạm đáy. Nguyên nhân vì đây là hình thức đầu tư mạo hiểm nhưng nhiều người ham giàu nhanh, muốn một bước ăn ngay, dùng cả những lớp tài sản phía trên để “tất tay” vào đầu tư mạo hiểm nên hậu quả không thể kiểm soát được. Đương nhiên chứng khoán cũng có những mã an toàn nhưng không nằm trong phạm vi mình muốn đưa ra ví dụ ở đây.

Nhìn vào hình ảnh minh hoạ chúng ta cũng nhận thấy những lớp tài sản nào an toàn hơn đều sở hữu khối lượng lớn hơn (Đáy càng rộng thì càng vững trãi).

4. Đầu tư cho bản thân

Mỗi người có những nhu cầu và đặc điểm cá nhân riêng biệt. Thế nên lý thuyết về đầu tư cá nhân rất rộng

Đầu tư nâng cấp bản thân qua tri thức

-

Đầu tư vào tri thức

Tầm quan trọng của việc nâng cấp tri thức được biểu hiện rõ hơn qua đại dịch Covid-19. Các doanh nghiệp rục rịch chuyển đổi và cắt giảm nhân sự, những người biết lỗ lực, đầu tư học hỏi và đổi mới có thể trụ lại.

Bởi vậy có thể thấy việc đầu tư vào tri thức của bản thân là cách đầu tư sinh lời nhất. Tiền sẽ tự động đến khi bạn không ngừng học hỏi và lỗ lực.

-

Đầu tư vào vẻ bề ngoài

Điều này có vẻ hơi phi lý nhưng đã qua thời “cái nết đánh chết cái đẹp”. Cái đẹp trở thành một loại lợi thế cạnh tranh đáng gờm khi bạn bước vào xã hội. Bởi thế đầu tư để đẹp hơn cũng là một dạng đầu tư chính đáng cho bản thân. Và nếu bạn không thể đẹp hơn nữa thì hãy thật chỉnh chu và tươm tất. Ngưỡng cửa 30 không phải là sớm cũng không phải là quá muốn nếu bạn muốn bắt đầu tân trang hơn cho bản thân.

-

Đầu tư vào phong cách sống

Trong thời đại công nghệ số bất cứ thứ gì cũng có ích và có thể tạo ra thu nhập kể cả phong cách sống. Học cách lựa chọn một phong cách sống phù hợp không chỉ giúp bạn sống hạnh phúc hơn mà còn giúp năng lượng của bạn được tận dụng tối đa nhất.

Tận dụng và phát triển được cả 3 yếu tố trên sẽ giúp bạn trở thành một phiên bản tốt nhất.

5. Đặt mục tiêu cá nhân

Việc đặt ra những mục tiêu cụ thể giúp bạn biết mình muốn gì và làm thế nào để đạt được những mục tiêu đã đề ra. Việc đặt mục tiêu cụ thể cũng giúp bạn chia nhỏ công việc (kể cả việc tiết kiệm) khiến những mục tiêu lớn có thể thực hiện một cách dễ dàng hơn.

Để đặt mục tiêu bạn có thể tham khảo các bước dưới đây:

-

Xác định mong muốn của bản thân

-

Lập mục tiêu rõ ràng: ngắn hạn & dài hạn

-

Xác định những việc cần làm

-

Xác định những trở ngại phải vượt qua

-

Đặt ra thời hạn cụ thể

-

Xây dựng tính kỷ luật

-

Đánh giá lại các mục tiêu

Như vậy để đầu tư và ổn định tài chính trước tuổi 30 không quá khó nếu bạn tuân thủ 4 quy tắc như trên. Để đầu tư sinh lời an toàn lãi suất cao, ban vui lòng đăng ký thông tin theo form phía trên để được tư vấn trực tiếp.