Hướng dẫn mở thẻ tín dụng ngân hàng Chính sách xã hội VBSP

1. Ngân hàng Chính sách xã hội VBSP là ngân hàng gì?

Ngân hàng Chính sách xã hội (tên giao dịch tiếng Anh: VBSP) là tổ chức tín dụng đặc biệt trực thuộc Chính phủ Việt Nam, được thành lập ngày 04/10/2002. Đơn vị hoạt động phi lợi nhuận với sứ mệnh cung cấp tín dụng chính sách ưu đãi cho người nghèo và các đối tượng chính sách xã hội trên toàn quốc.

1.1. Đặc điểm nổi bật của VBSP

Khác với các ngân hàng thương mại, VBSP có cơ chế hoạt động đặc thù nhằm phục vụ mục tiêu an sinh xã hội:

- Bảo lãnh Chính phủ: Hoạt động với 100% vốn Nhà nước và được Chính phủ bảo đảm khả năng thanh toán.

- Cơ chế tài chính ưu đãi: Tỷ lệ dự trữ bắt buộc là 0%, không phải tham gia bảo hiểm tiền gửi, được miễn thuế và các khoản phí nộp ngân sách nhà nước.

- Sản phẩm đặc thù: Chỉ tập trung vào cho vay chính sách, không phát hành thẻ tín dụng hay các dịch vụ thương mại vì mục tiêu lợi nhuận.

1.2. Quy mô và Tác động xã hội

VBSP đóng vai trò trụ cột trong công cuộc giảm nghèo bền vững. Từ số vốn ban đầu hơn 7.000 tỷ đồng, ngân hàng đã hỗ trợ vốn cho hàng triệu lượt hộ nghèo.

2. Nhiệm vụ cơ bản của ngân hàng Chính sách xã hội

Theo quy định của Chính phủ, Ngân hàng Chính sách xã hội (VBSP) tập trung thực hiện 4 nhiệm vụ trọng tâm nhằm đảm bảo mục tiêu an sinh xã hội:

2.1. Triển khai tín dụng chính sách nhà nước

Đây là nhiệm vụ cốt lõi của VBSP. Ngân hàng trực tiếp tổ chức thực hiện và hỗ trợ cho vay ưu đãi đối với:

- Hộ nghèo, hộ cận nghèo.

- Học sinh, sinh viên có hoàn cảnh khó khăn.

- Các đối tượng chính sách khác theo quy định của Chính phủ.

2.2. Huy động vốn và dịch vụ tài chính

VBSP thực hiện huy động vốn từ các tổ chức, cá nhân trong và ngoài nước để tạo nguồn lực tài chính bền vững. Đồng thời, ngân hàng cung cấp các dịch vụ thanh toán và ngân quỹ phục vụ người dân tại các điểm giao dịch xã/phường.

2.3. Tiếp nhận và quản lý vốn ủy thác

VBSP đóng vai trò là đơn vị trung gian tin cậy để tiếp nhận vốn ủy thác cho vay ưu đãi từ:

- Ngân sách địa phương.

- Các tổ chức kinh tế, chính trị - xã hội.

- Các hiệp hội, tổ chức phi chính phủ (NGOs) và cá nhân trong, ngoài nước.

2.4. Kiểm soát và giám sát tuân thủ

Để đảm bảo dòng vốn đến đúng đối tượng và sử dụng hiệu quả, VBSP thực hiện:

- Kiểm tra, giám sát quá trình vay và sử dụng vốn của người vay.

- Quản lý việc thực hiện các hợp đồng ủy thác thông qua các tổ chức chính trị - xã hội (Hội Phụ nữ, Hội Nông dân, Đoàn Thanh niên...).

Tóm lại: VBSP hoạt động không vì mục tiêu lợi nhuận, mà hướng tới việc xóa đói giảm nghèo và hỗ trợ các đối tượng yếu thế tiếp cận nguồn vốn hợp pháp, an toàn.

3. Các sản phẩm cho vay cơ bản của Ngân hàng Chính sách xã hội hiện nay

Ngân hàng Chính sách xã hội (VBSP) không hoạt động vì mục tiêu lợi nhuận như các ngân hàng thương mại. Thay vào đó, VBSP tập trung cung cấp các gói tín dụng ưu đãi và dịch vụ tài chính cơ bản để đảm bảo an sinh xã hội.

Dưới đây là danh mục các sản phẩm, dịch vụ đang được triển khai:

3.1. Các gói tín dụng chính sách (Sản phẩm cho vay)

Để thuận tiện cho việc tra cứu, các sản phẩm vay vốn được chia thành 3 nhóm mục tiêu chính:

Nhóm hỗ trợ giảm nghèo và đối tượng chính sách:

- Cho vay hộ nghèo, hộ cận nghèo, và hộ mới thoát nghèo.

- Cho vay hộ gia đình sản xuất kinh doanh tại vùng khó khăn.

- Cho vay thương nhân hoạt động tại vùng khó khăn.

- Cho vay hộ đồng bào dân tộc thiểu số (bao gồm cả vùng ĐBSCL và các vùng đặc biệt khó khăn).

Nhóm hỗ trợ an sinh xã hội và đời sống:

- Học sinh, sinh viên: Vay vốn trang trải chi phí học tập cho hoàn cảnh khó khăn.

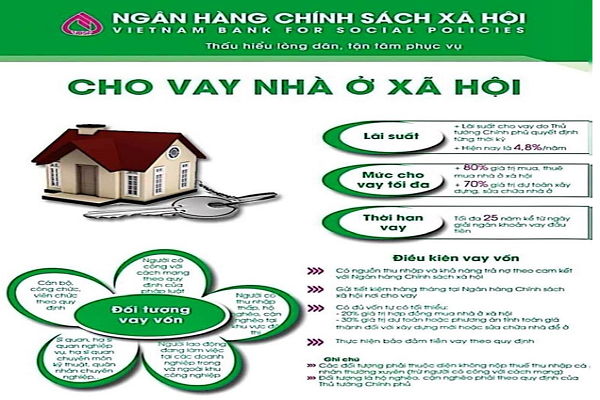

- Nhà ở: Cho vay làm nhà ở cho hộ nghèo; làm nhà tránh lũ; mua nhà trả chậm (khu vực ĐBSCL và Tây Nguyên).

- Môi trường: Cho vay nước sạch và vệ sinh môi trường nông thôn.

- Đối tượng đặc thù: Cho vay hỗ trợ người nhiễm HIV, người sau cai nghiện tái hòa nhập cộng đồng.

Nhóm hỗ trợ việc làm và phát triển sản xuất:

- Cho vay giải quyết việc làm (hỗ trợ đất sản xuất, chuyển đổi nghề).

- Cho vay đi làm việc ở nước ngoài theo hợp đồng (Xuất khẩu lao động).

- Cho vay hỗ trợ trồng rừng và phát triển chăn nuôi.

- Các dự án vay vốn từ nguồn tài trợ nước ngoài.

3.2. Dịch vụ huy động vốn và Thanh toán

Tuy không phát hành thẻ tín dụng, VBSP vẫn cung cấp đầy đủ các tiện ích tài chính cơ bản phục vụ người dân, đặc biệt là tại các điểm giao dịch xã:

Dịch vụ Tiết kiệm (Huy động vốn):

- Tiền gửi tiết kiệm không kỳ hạn và có kỳ hạn.

- Tiết kiệm gửi góp: Sản phẩm đặc thù dành cho tổ viên Tổ tiết kiệm và vay vốn (thường là người nghèo) để tạo thói quen tích lũy.

Dịch vụ Thanh toán & Ngân quỹ:

- Dịch vụ chuyển tiền trong nước (Chuyển đi và Chuyển đến).

- Dịch vụ chi trả kiều hối.

- Dịch vụ thu hộ, chi hộ.

Những dịch vụ này được VBSP cung cấp nhằm phục vụ nhu cầu thanh toán và gửi tiết kiệm của các khách hàng. Đối tượng bao gồm người nghèo và các đối tượng khó khăn, nhằm hỗ trợ và phát triển cộng đồng.

4. Lãi suất vay vốn tại Ngân hàng Chính sách xã hội (VBSP)

Ngân hàng Chính sách xã hội (VBSP) hoạt động phi lợi nhuận nhằm thực hiện các chính sách tín dụng ưu đãi của Nhà nước. Mức lãi suất tại VBSP luôn thấp hơn lãi suất thị trường, nhằm hỗ trợ xóa đói giảm nghèo và đảm bảo an sinh xã hội.

Dưới đây là chi tiết lãi suất cho từng nhóm đối tượng (cập nhật mới nhất):

4.1. Lãi suất cho vay đối với hộ nghèo và chính sách xã hội

Nhóm này bao gồm hộ nghèo, cận nghèo, hộ mới thoát nghèo và học sinh, sinh viên (HSSV) có hoàn cảnh khó khăn.

| Đối tượng thụ hưởng | Lãi suất (%/Năm) |

| Đối tượng vay thuộc hộ nghèo tại 64 huyện nghèo | 3,3% |

| Hộ nghèo | 6,6% |

| Học sinh, sinh viên (HSSV) có hoàn cảnh khó khăn | 6,6% |

| Hộ cận nghèo | 7,92% |

| Hộ mới thoát nghèo | 8,25% |

Lưu ý: Mức lãi suất trên là lãi suất đơn, không tính lãi mẹ đẻ lãi con trong hạn.

4.2. Lãi suất vay giải quyết việc làm và xuất khẩu lao động

Đồng thời với việc cung cấp nhiều ưu đãi cho đối tượng người nghèo, Ngân hàng Chính sách xã hội (VBSP) cũng đáp ứng nhu cầu vay vốn của nhiều đối tượng khác. VBSP hỗ trợ những người muốn vay vốn để giải quyết việc làm hoặc đi làm việc có thời hạn ở nước ngoài với mức lãi suất hấp dẫn. Các đối tượng được hỗ trợ cụ thể như sau:

|

Đối tượng cho vay |

Lãi suất |

|

Đối tượng có nhu cầu vay vốn để giải quyết việc làm |

3,3%/Năm |

|

Người lao động dân tộc thiểu số, người khuyết tật ở vùng có điều kiện đặc biệt khó khăn |

3,3%/Năm |

|

Hộ gia đình vay vốn cho người lao động dân tộc thiểu số hoặc người khuyết tật ở vùng khó khăn |

3,3%/Năm |

|

Cơ sở sản xuất kinh doanh sử dụng từ 30% lao động trở lên là người khuyết tật |

3,3%/Năm |

|

Cơ sở sản xuất kinh doanh sử dụng từ 30% lao động trở lên là người dân tộc thiểu số |

3,3%/Năm |

|

Cơ sở sản xuất kinh doanh sử dụng trên 30% lao động là người khuyết tật và người dân tộc thiểu số |

3,3%/Năm |

|

Các đối tượng khác |

6,6%/Năm |

|

Đối tượng đi lao động có thời hạn ở nước ngoài |

6,6%/Năm |

|

Người lao động hộ nghèo và dân tộc thiểu số tại 64 huyện nghèo theo Nghị quyết 30a năm 2008 của Chính Phủ |

3,3%/Năm |

|

Các đối tượng còn lại thuộc 64 huyện nghèo theo Nghị quyết 30a của Chính Phủ năm 2008 |

6,6%/Năm |

|

Khách hàng vay xuất khẩu lao động |

6,6%/Năm |

>>> Xem thêm: Vay đáo hạn ngân hàng Chính sách xã hội VBSP và những vấn đề liên quan

5. Các vấn đề liên quan khi vay vốn tại ngân hàng Chính sách xã hội

Khi có nhu cầu vay vốn tại ngân hàng Chính sách xã hội, người vay cần đáp ứng được các điều kiện cơ bản và chuẩn bị các thủ tục cần thiết. Dưới đây là một số vấn đề cơ bản có liên quan mà khách hàng cần nắm khi vay vốn tại ngân hàng Chính sách xã hội.

5.1. Điều kiện vay vốn

Để đủ điều kiện nhận gói vay tiền xây nhà từ ngân hàng chính sách xã hội, người vay cần thỏa mãn các điều kiện sau:

- Tiết kiệm: Gửi tiền tiết kiệm hàng tháng tại ngân hàng chính sách xã hội trong ít nhất 12 tháng. Số tiền gửi tối thiểu phải bằng số tiền vay hàng tháng.

- Vốn tự có: Có vốn tự có tối thiểu 20% giá trị tài sản đảm bảo, hoặc ít nhất 30% giá trị dự toán cho việc xây dựng, cải tạo, sửa chữa nhà ở.

- Hồ sơ chính sách: Cung cấp hồ sơ chứng minh thuộc diện hưởng chính sách.

- Vốn theo quy định: Đáp ứng đủ vốn theo quy định của ngân hàng.

- Quy định pháp lý: Tuân theo quy định tại Điều 22 của Nghị định 100/2015/NĐ-CP về cung cấp hồ sơ chứng minh.

- Thu nhập ổn định: Có nguồn thu nhập ổn định và khả năng trả nợ theo cam kết.

- Giấy đề nghị vay vốn: Có giấy đề nghị vay vốn và cam kết từ cá nhân và các thành viên trong gia đình.

- Chứng nhận quyền sử dụng đất: Sở hữu giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà riêng lẻ và các tài sản liên quan tại nơi đăng ký hộ khẩu thường trú.

- Kế hoạch xây dựng: Có kế hoạch tính toán giá thành và giấy phép xây dựng nếu ngân hàng yêu cầu.

- Giá trị vốn vay: Đảm bảo giá trị vốn vay không ít hơn giá trị quyền sử dụng đất và tài sản liên quan hoặc các tài sản khác theo quy định pháp luật.

5.2. Thủ tục vay vốn

Để xin vay vốn từ ngân hàng chính sách xã hội để xây nhà, bạn cần chuẩn bị các giấy tờ sau:

- Đơn đề nghị vay vốn theo mẫu của ngân hàng chính sách xã hội.

- Giấy tờ cá nhân bao gồm CCCD, hộ khẩu, sổ hộ nghèo/cận nghèo/sổ thương binh hoặc bệnh binh (để chứng minh tình trạng đối tượng vay và đủ điều kiện để nhận hỗ trợ từ ngân hàng).

- Chứng minh nguồn thu nhập và khả năng tài chính để đảm bảo có khả năng trả nợ.

- Các tài liệu khác chứng minh quyền sở hữu tài sản sẽ được thế chấp với ngân hàng.

- Kế hoạch vay vốn pháp lý và hợp lý, bao gồm phương án rõ ràng để trả nợ đúng hạn.

Việc chuẩn bị kỹ lưỡng các tài liệu và thông tin trên là rất quan trọng để tạo điều kiện thuận lợi cho việc vay vốn xây nhà từ ngân hàng chính sách xã hội.

5.3. Hình thức cho vay

Hiện nay, Ngân hàng Chính sách xã hội cung cấp các hình thức cho vay vốn cơ bản sau đây:

- Cho vay ngắn hạn: Đây là các khoản vay có thời hạn cho vay không quá 12 tháng.

- Cho vay trung hạn: Đây là các khoản vay có thời hạn cho vay từ trên 12 tháng đến 60 tháng.

- Cho vay dài hạn: Đây là các khoản vay có thời hạn cho vay từ trên 60 tháng trở lên.

5.4. Uỷ thác cho vay

Ngân hàng Chính sách xã hội thực hiện việc cho vay thông qua việc ủy thác cho các tổ chức khác. Các tổ chức nhận ủy thác này trở thành người giải ngân và thu nợ trực tiếp từ người vay, cũng nhận được phí ủy thác.

Tổ chức nhận ủy thác là các tổ chức tín dụng thực hiện theo quy định về ủy thác, nhận ủy thác cho vay vốn của tổ chức tín dụng. Để trở thành bên nhận ủy thác, tổ chức chính trị - xã hội cần đáp ứng một số điều kiện:

- Có đội ngũ cán bộ hiểu biết sâu sắc về việc cho vay.

- Có mạng lưới hoạt động đến vùng nghèo và hộ nghèo.

- Có uy tín trong cộng đồng, được người dân tin tưởng và có mối quan hệ tốt với Ngân hàng Chính sách xã hội.

- Có khả năng tổ chức kế toán, thống kê, báo cáo theo các quy định cụ thể của Ngân hàng Chính sách xã hội.

Nội dung, phạm vi, mức độ, phí ủy thác, quyền và nghĩa vụ của bên ủy thác và bên nhận ủy thác được quy định trong hợp đồng ủy thác được hai bên thỏa thuận.

Tổng Giám đốc của Ngân hàng Chính sách xã hội và Thủ trưởng của tổ chức nhận ủy thác là đại diện pháp nhân ký kết hợp đồng ủy thác. Trong trường hợp tổ chức nhận ủy thác là pháp nhân ở cấp tỉnh, huyện, xã, Tổng Giám đốc có thể ủy quyền cho Giám đốc Chi nhánh Ngân hàng Chính sách xã hội cấp tỉnh, huyện, hoặc Phòng giao dịch ký hợp đồng ủy thác.

5.5. Các quy định khác

Ngân hàng Chính sách xã hội quy định các chính sách về thời hạn cho vay, gia hạn nợ và chuyển nợ quá hạn như sau:

- Thời hạn cho vay: Được xác định dựa trên mục đích sử dụng vốn vay của người vay và thời gian cần để thu hồi vốn của chương trình, dự án, cũng như khả năng trả nợ của người vay.

- Gia hạn nợ: Trong trường hợp người vay không thể trả nợ đúng kỳ hạn do các lý do như chưa thu hoạch, kéo dài thời gian so với dự kiến hoặc không tiêu thụ được sản phẩm, Giám đốc Chi nhánh Ngân hàng có thể xem xét gia hạn nợ.

- Gia hạn nợ của tổ chức nhận ủy thác cho vay: Thực hiện dựa trên thoả thuận giữa bên ủy thác và bên nhận ủy thác được ghi trong hợp đồng.

Trên đây là một số thông tin cơ bản về các sản phẩm cho vay của ngân hàng Chính sách xã hội và điều kiện thủ tục đi kèm. Như vậy, VBSP là ngân hàng thuộc quản lý nhà nước không hoạt động vì mục đích thương mại nên không phát hành sản phẩm thẻ tín dụng. Do đó, khách hàng thuộc đối tượng cho vay của ngân hàng này khi có nhu cầu vay vốn có thể liên hệ trực tiếp với tổng đài CSKH để được tư vấn cụ thể.

>>> Xem thêm: Tổng hợp số điện thoại tổng đài/hotline VBSP và một số thông tin có liên quan

Lời kết

Thông tin chi tiết về các sản phẩm và chính sách ưu đãi của Ngân hàng Chính sách xã hội (VBSP) đã được cung cấp. Tuy nhiên, trước khi quyết định vay, bạn cần cân nhắc kỹ lưỡng và xác minh tại các kênh chính thống của VBSP. Nếu bạn đang tìm kiếm một giải pháp tài chính nhanh chóng, linh hoạt, không yêu cầu thế chấp và muốn được hỗ trợ tư vấn tức thì, hãy liên hệ ngay với Tima qua Hotline 1900 633 688 hoặc đăng ký tại form bên dưới để đội ngũ chuyên gia hỗ trợ bạn tìm được gói vay phù hợp nhất.