Mô hình đầu tư P2P - Đầu tư “chắc ăn” bất chấp thị trường biến động

Mô hình đầu tư mới vay ngang hàng P2P

1. Định nghĩa về vay ngang hàng P2P

Cho vay ngang hàng trong tiếng anh là Peer to Peer Lending (P2P Lending). Hình thức này cho phép các cá nhân được vay tiền trực tiếp từ người cho vay mà không phải qua bước trung gian của ngân hàng hay các công ty tài chính.

Ở đó người cho vay P2P là các nhà đầu tư cá nhân muốn nhận được nhiều lợi nhuận hơn cho khoản đầu tư tài chính của mình thay vì phải qua 1 cầu là ngân hàng. Còn người đi vay tìm kiếm một giải pháp thay thế cho các ngân hàng truyền thống thường khắt khe về thủ tục hoặc có thể tự thương lượng để có một mức lãi suất thấp hơn.

Hai bên tự tiến hành giao dịch và thanh toán thông qua nền tảng cho vay và chỉ phải trả một khoản phí dịch vụ khi sử dụng nền tảng kết nối. Đương nhiên các nền tảng này cũng sẽ hỗ trợ khách vay trong việc nhắc nợ hoặc các dịch vụ cần thiết khi 2 bên giao dịch cho vay.

P2P Lending đã phát triển ở nhiều nước khác nhau kể từ khi xuất hiện lần đầu ở Anh vào năm 2005. Đây là mô hình kinh doanh dịch vụ đôi bên cùng có lợi dựa trên nền tảng công nghệ số kết nối trực tiếp người vay với người cho vay (nhà đầu tư), mà không phải thông qua bất kỳ trung gian tài chính nào.

Theo đó, công ty P2P Lending cung cấp nền tảng giao dịch trực tuyến (Platform) để người vay kết nối trực tiếp vay mượn với người cho vay. Công ty P2P hoạt động nhờ được hưởng phí dịch vụ từ cả nhà đầu tư và bên vay.

Cho đến nay hình thức này đã không còn xa lạ với người Việt dù chưa có khung pháp lý cụ thể cho hình thức này.

>>> Đăng ký nhận tư vấn

2. Ưu điểm của mô hình đầu tư P2P Lending

2.1 Ưu điểm với người đi vay

-

Các ứng dụng cho vay P2P giúp tạo khoản vay nhanh hơn do chỉ có 2 người quyết định việc giao dịch giảm bớt các khâu và thủ tục rườm rà như các ngân hàng hay công ty tài chính.

-

Các khoản vay được cung cấp với lãi suất thấp hơn do không phải qua trung gian và khâu thủ tục.

-

Các yêu cầu tín dụng ít nghiêm ngặt hơn tại các ứng dụng cho vay P2P, chỉ cần bạn đảm bảo việc thanh toán tốt khoản vay thì 2 bên có thể thương lượng mà không cần quá nhiều giấy tờ phức tạp

-

Ngoài ra bạn có thể linh hoạt về việc sử dụng tiền vay mà không cần chứng minh mục đích sử dụng vốn.

-

Mô hình này cũng giúp họ tiếp cận được nguồn vốn trong trường hợp khó tiếp cận nguồn vốn chính thức, phí và lãi suất có thể thấp hơn so với cho vay tiêu dùng thông thường…

2.2 Ưu điểm với người cho vay

-

Mang lại lợi suất cao hơn so với các phương thức gửi tiết kiệm, do tự thương lượng được lãi suất, và tự quyết định có cho vay hay không.

-

Cung cấp một lựa chọn đầu tư bổ sung cho cổ phiếu và trái phiếu.

-

Linh hoạt về số tiền có thể đầu tư do tự duyệt vay và có thể đầu tư vào bất kỳ danh mục đầu tư nào.

2.3 Ưu điểm với các công ty P2P Lending

Với công ty P2P Lending, đây là một lĩnh vực hoạt động mới, khai thác nền tảng công nghệ đã có, đem lại nguồn thu, đa dạng hóa hoạt động.

Ngoài ra Ngân hàng Nhà nước Việt Nam cũng cho rằng, nếu được quản lý tốt, P2P Lending sẽ góp phần thúc đẩy tài chính toàn diện, đặc biệt là tại các khu vực mà hệ thống tài chính chưa phát triển, người dân, các hộ kinh doanh, doanh nghiệp nhỏ và vừa ít có khả năng tiếp cận các dịch vụ tài chính-ngân hàng với điều kiện thấp, ít thủ tục.

Những ưu điểm này là hoàn toàn có thật vì theo nghiên cứu của Allied Market Research cho thấy thị trường cho vay P2P được định giá 67,93 tỷ đô la vào năm 2019. Nó được ước tính sẽ tăng trưởng hơn nữa với tốc độ CAGR là 29,7%, đạt 555,91 tỷ đô la vào năm 2027.

3. Nhược điểm của mô hình đầu tư P2P Lending

Mặc dù mang đến nhiều lợi ích nhưng cả Ngân hàng Nhà nước và giới chuyên môn đều có chung nhận định là hình thức cho vay này đang chứa đựng nhiều rủi ro. Nguyên nhân chính dẫn đến rủi ro được các bên chỉ ra là do sự thiếu hụt về hành lang pháp lý, nên khi xảy ra rủi ro, các bên liên quan không chịu trách nhiệm hoặc không được giải quyết đền bù như thường lệ.

Ngoài ra, cũng có những rủi ro đến từ việc không trả được nợ hoặc công ty P2P dùng tiền đầu tư sai mục đích, quản lý kém hoặc phá sản... dẫn đến khả năng mất một phần vốn của nhà đầu tư. Cũng không loại trừ khả năng xuất hiện những biến tướng như các công ty ảo mở ra lợi dụng P2P để lừa đảo…

Việt Nam hiện có 40 công ty P2P Lending đang hoạt động, trong đó có 10 công ty có nguồn gốc từ Trung Quốc, một số công ty từ Indonesia và Singapore. Uy tín và lâu đời nhất thì có thể tham khảo sàn Tima

4. Mô hình đầu tư p2p tại Tima

Tima là một trong những nền tảng cho vay ngang hàng sớm nhất tại Việt Nam. Bắt đầu tham gia thị trường vào năm 2015, nhưng phải đến năm 2016 Tima mới bắt đầu triển khai dịch vụ tư vấn và kết nối tài chính. Và cho đến nay sau gần 8 năm thì Tima trở thành sàn kết nối lớn và uy tín nhất Việt Nam.

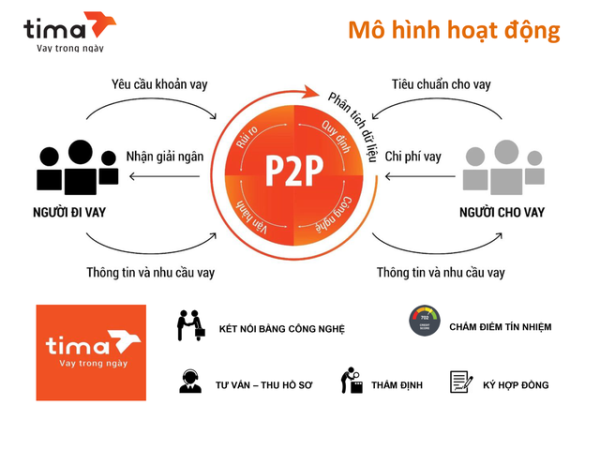

Mô hình hoạt động của sàn Tima

4.1 Vì sao bạn nên đầu tư tại Tima

Trên chặng đường phát triển Tima liên tục hợp tác với các đối tác lớn để phục vụ tốt nhất cho khách hàng:

-

Từ năm 2015 nền tảng P2P đã gọi vốn thành công 3 triệu USD từ quỹ ngoại Belt Road Capital Management và được định giá 500 tỷ đồng.

-

Ký kết hợp tác với nhiều ngân hàng như Nam Á Bank, NCB

-

Ký hợp tác chiến lược với bảo hiểm Bảo Minh

Sàn Tima cũng cung cấp đa dạng nhu cầu vay từ vay tiêu dùng, vay tiểu thương đến vay kinh doanh

-

Thống kê của Tima thì đến 7/4/2020:

-

Tổng số tiền giải ngân là: Hơn 4 tỷ USD đã được kết nối giải ngân

-

Tổng số lượt đã vay là: Hơn 5 triệu lượt

-

Tổng số đơn xử lý trong 1 ngày là 4000 đơn vay

-

Với nguồn đơn vay dồi dào đa dạng, nhà đầu tư có thể dễ dàng lựa chọn những đơn vay phù hợp với nhu cầu.

4.2 Mô hình đầu tư P2P tại Tima như thế nào

Tự mua đơn và cho vay trên Tima

-

Lượng đơn lớn, đa dạng hình thức vay từ vay bằng đăng ký xe máy, vay theo sổ hộ khẩu, vay theo đăng ký ô tô....

-

Khách hàng tự thương lượng lãi vay và thời hạn vay với khách hàng - Không có giới hạn về khoản vay hay lãi suất.

Ngoài việc tự chọn đơn và cho vay trên sàn Tima, bạn cũng có thể ủy quyền khoản đầu tư của mình cho Tima cho vay và nhận về lợi nhuận. Phần lớn nhà đầu tư sẽ lựa chọn hình thức này vì dễ dàng, tiện lợi mà lợi nhuận không hề thấp.

-

Mức lãi suất đầu tư đến tay bạn lên đến 19%/năm.

-

Số tiền đầu tư tối thiểu 10 triệu. Nghĩa là chỉ cầm 10 triệu là bạn đã có thể đăng ký đầu tư tại Tima.

-

Bảo hiểm 100% khoản đầu tư - không có rủi ro. Nếu khoản vay của bạn có rủi ro về nợ xấu thì bảo hiểm sẽ chi trả hoàn toàn số tiền gốc mà bạn cho vay ở hồ sơ đó. Bởi vậy mà khoản đầu tư của bạn sẽ luôn được bảo toàn.

Vậy trong trường hợp cho vay mà nợ xấu xảy ra thì sao? Khi khách hàng chọn đầu tư qua Tima (ủy quyền để Tima cho vay giúp) thì tất cả các khoản đầu tư đều có bảo hiểm và được bảo hiểm chi trả 100% nếu trong trường hợp có nợ xấu xảy ra.

Tima cũng tự tin trong việc cung cấp một dịch vụ với các hoạt động minh bạch, đảm bảo an toàn nguồn vốn cho người cho vay và người tham gia vay trên sàn.