Thực Trạng Hoạt Động Vay Ngang Hàng Tại Việt Nam Hiện Nay

Đón đầu xu hướng trước làn sóng phát triển trong thời đại Cách mạng 4.0, các công ty công nghệ tài chính (Fintech) được thành lập và đưa vào hoạt động ngày càng nhiều. Những dịch vụ mà các công ty này cung cấp cho người dùng đó là thanh toán, quản lý tài chính cá nhân, chấm điểm tín dụng và còn có cả dịch vụ cho vay ngang hàng (P2P lending). Cùng Tima tìm hiểu thực trạng hoạt động vay ngang hàng tại Việt Nam qua bài viết dưới đây.

>>> Bạn cần vay tiền gấp? Đăng ký vay ngay tại đây:

Khái niệm về hoạt động vay ngang hàng

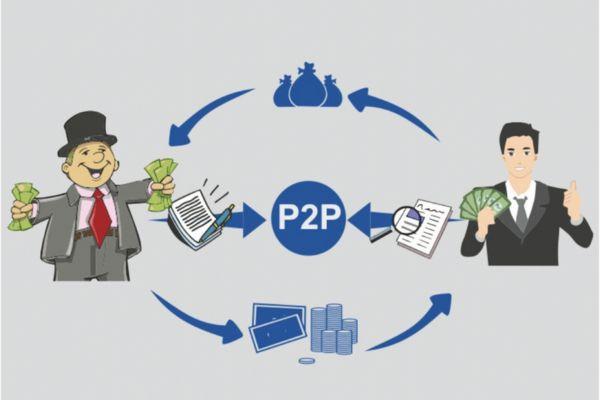

Vay ngang hàng hay còn gọi là P2P lending, đây là hoạt động được thiết kế và xây dựng dựa trên nền tảng công nghệ tài chính để kết nối trực tiếp người đi vay với người cho vay mà không thông qua các tổ chức tài chính trung gian như tổ chức tín dụng. Nhờ áp dụng công nghệ kỹ thuật số hiện đại nên thủ tục, quy trình cho vay, giải ngân cũng được tối giản và tiết kiệm thời gian.

được xây dựng trên nền tảng công nghệ tài chính .jpg)

Theo Eugenia Omarini A (2018), nguồn gốc hình thành hoạt động vay ngang hàng là việc cho vay cộng đồng đã diễn ra trên thế giới từ những năm 1630 – 1640 với tổ chức đầu tiên là Hội thân thiện (Friendly Societies) hoạt động tại Anh. Có thể thấy, các tổ chức này có các đặc điểm giống hoạt động vay ngang hàng hiện tại đó là sau khi đăng ký, các tổ chức này đã cấp quyền cho các thành viên tham gia hỗ trợ tài chính lẫn nhau. Tuy nhiên, trong kỷ nguyên 21 và sự phát triển nổi bật cuộc cách mạng 4.0, hoạt động vay ngang hàng được thực hiện trên nền tảng của công nghệ Internet.

Các mô hình công ty vay ngang hàng phổ biến tại Việt Nam

Theo Ngân hàng nhà nước Việt Nam, thực trạng hoạt động vay ngang hàng tại Việt Nam của các công ty P2P lending phát triển với 3 mô hình hoạt động như sau:

Mô hình thứ nhất: công ty P2P lending truyền thống

Tại mô hình này, công ty P2P lending chỉ cung ứng nền tảng công nghệ đơn thuần, làm trung gian nhằm kết nối trực tuyến người đi vay với người cho vay. Theo đó, hợp đồng vay vốn được người đi vay và người cho vay ký kết trực tiếp với nhau. Trường hợp người đi vay không trả nợ thì người cho vay chịu mọi rủi ro. Vốn vay và tiền thanh toán nợ theo hợp đồng vay nằm ngoài tài khoản trên nền tảng giao dịch trực tuyến. Công ty P2P lending thu phí từ phí giao dịch của các bên tham gia.

Mô hình thứ 2: công ty P2P lending hợp tác với ngân hàng

Đây là mô hình mà trong đó, công ty P2P lending đóng vai trò như đại lý môi giới giữa người cho vay và người đi vay. Công ty P2P lending sẽ thỏa thuận với ngân hàng để ngân hàng cấp các khoản vay rồi bán lại cho công ty này. Trong mô hình này, vai trò của công ty P2P lending ngoài việc cung cấp công nghệ đơn thuần mà còn được tham gia trực tiếp vào quy trình tín dụng. Với sự hợp tác của ngân hàng trong quá trình giải ngân, người đi vay giảm thiểu được nhiều rủi ro khi họ có đầy đủ điều kiện được vay và giấy tờ liên quan cần thiết.

Mô hình thứ 3: công ty P2P lending cam kết về lợi nhuận

Trong mô hình này, công ty P2P lending là nhà cung cấp các khoản vay từ chính nguồn vốn được huy động bởi người cho vay hay nhà đầu tư. Công ty P2P lending xem xét, đánh giá, lựa chọn đề xuất vay vốn và tự chủ động tiến hành cho vay trực tiếp đối với người đi vay và được hưởng lãi suất, phí (nếu có) từ khoản cho vay này. Nhà đầu tư đóng góp nguồn vốn vào quỹ của công ty P2P lending và nhận lợi nhuận theo cam kết đưa ra của công ty P2P lending. Đây không phải là một mô hình vay ngang hàng phổ biến.

Thực trạng hoạt động cho vay ngang hàng tại Việt Nam hiện nay

Trong những năm gần đây, thị trường tài chính Việt Nam đã chứng kiến sự hình thành và phát triển về quy mô, số lượng các công ty Fintech. Số lượng các công ty tham gia cung cấp dịch vụ, giải pháp Fintech tại Việt Nam đã tăng vượt bậc từ khoảng 40 công ty vào cuối năm 2016 lên đến hơn 200 công ty ở người tiêu dùng hiện nay.

Cụ thể, thực trạng hoạt động vay ngang hàng tại Việt Nam phát triển với hơn 100 công ty Fintech cung ứng dịch vụ vay ngang hàng chính thống với quy mô không ngừng mở rộng. Trong đó, có hơn 10 công ty đến từ nước ngoài như Trung Quốc, Indonesia, Malaysia, Singapore,… và đa phần các công ty P2P lending có trụ sở hoạt động tại TP. Hà Nội và TP. Hồ Chí Minh.

Các công ty P2P có vốn điều lệ thường nhỏ, thường dưới 1 tỷ đồng hoặc từ 1 tỷ đồng đến 10 tỷ đồng, rất hiếm công ty có vốn điều lệ trên 10 tỷ đồng. Theo quy định của Bộ luật Dân sự, lãi suất cho vay ngang hàng của các công ty P2P Lending thường không vượt quá 20%/năm, nhưng đi kèm với rất nhiều loại chi phí bao gồm phí tư vấn, phí trả nợ trước hạn. Tổng các khoản phí và lãi mà khách hàng phải trả thậm chí lên đến con số 30% - 50%/tháng.

Hiện nay tại Việt Nam, đối tượng khách hàng đi vay ngang hàng, người cho vay hay nhà đầu tư của công ty P2P Lending truyền thống đều nhỏ lẻ. Đối với nhà đầu tư thì tham gia vào các công ty này với số tiền dưới 10 triệu đồng. Còn với người đi vay cũng tương tự: trường hợp là cá nhân chủ thì các món vay nhỏ dưới 10 triệu đồng và thời hạn vay chủ yếu theo ngày; trường hợp là doanh nghiệp thì món vay thường dưới 400 triệu đồng và thời hạn vay dưới 1 năm. Do vậy, các công ty Fintech truyền thống tại Việt Nam hiện nay chủ yếu đang kết nối những nhu cầu vốn nhỏ, ngắn hạn.

Theo số liệu thống kê từ Ngân hàng Nhà nước Việt Nam, tính tổng trên thị trường đã có hơn 4.800.000 số người tham gia đăng ký hoạt động vay ngang hàng và giải ngân hơn 93.000 tỷ đồng thông qua các công ty P2P lending, nổi bật trong số đó như Tima, Fiin, Huydong, Vaymuon,..

Đề xuất giải pháp cải thiện thực trạng hoạt động cho vay ngang hàng tại Việt Nam

Để có một hệ sinh thái phát triển cho hoạt động vay ngang hàng thì cần sự hỗ trợ rất quan trọng từ phía các cơ quan chủ quản và Chính phủ, nhằm tạo ra một môi trường hoạt động và phát triển tài chính một cách lành mạnh.

Hoàn chỉnh hệ thống hành lang pháp lý cho các công ty P2P lending

Nhà nước cần phải xây dựng một hệ thống hành lang pháp lý hoàn chỉnh để cho các công ty P2P Lending có môi trường phát triển. Các công ty P2P lending cần được quy định về mô hình hoạt động, phạm vi hoạt động, vốn điều lệ, quy trình hoạt động vay ngang hàng,… Tất cả những nội dung này cần phải rõ ràng, chi tiết. Bên cạnh đó, các Ngân hàng thương mại đang có xu hướng hợp tác, kết nối với các công ty P2P Lending, trong khi P2P Lending chưa chịu quản lý của đơn bị nào, gây ra những rủi ro rất tiềm ẩn cho các bên.

Nhanh chóng thử nghiệm hoạt động cho các công ty vay ngang hàng

Theo đó, Ngân hàng Nhà nước cần lên kế hoạch và thực hành thí điểm hoạt động cho các công ty P2P Lending trong thời gian ngắn một cách nhanh chóng. Đề từ đó có cái nhìn sâu sắc hơn và đánh giá khách quan về thực trạng hoạt động cho vay ngang hàng tại Việt Nam và xu hướng phát triển của thị trường. Sau đó đưa ra các biện pháp quản lý thích hợp, vừa có thể thúc đẩy phát triển hoạt động vay ngang hàng này cũng như kiểm soát, ngăn chặn được các rủi ro tiềm tàng.

Kết luận

Như vậy, qua bài viết trên có thể thấy thực trạng hoạt động cho vay ngang hàng tại Việt Nam đang còn mới mẻ và trong quá trình phát triển. Hoạt động này cùng với các lĩnh vực hoạt động Fintech khác hứa hẹn sẽ tạo ra các bước đột phá trong ngành Tài chính ngân hàng, đẩy mạnh phát triển nền kinh tế của đất nước.

>>> Bạn nên quan tâm:

Vì sao mô hình P2P tăng trưởng mạnh khi thị trường xuống dốc?