Tin tức

TIMA X VUCAR: Mở rộng cơ hội sở hữu ô tô cho người Việt

Tima - Nền tảng cho vay ngang hàng hàng đầu Việt Nam đã chính thức bắt tay hợp tác chiến lược với Vucar - Nền tảng mua bán xe ô tô cũ chất lượng cao. Sự kết hợp này mang đến giải pháp “trọn gói” cho khách hàng: tìm xe dễ, mua xe nhanh, vay vốn gọn.

Chính sách bảo mật và quyền riêng tư công ty cổ phần tập đoàn Tima

27/03/2023 09:07

Tima trân trọng gửi đến quý khách hàng thông tin về chính sách bảo mật và bảo vệ dữ liệu cá nhân khi sử dụng các dịch vụ được cung cấp bởi Tima.

[QUAN TRỌNG] Cảnh báo App vay tiền mạo danh TIMA để lừa đảo

24/06/2021 03:06

Canh báo đối tượng lừa đảo mạo danh Tima thu phí của khách hàng. Người vay cần đặc biệt cẩn trọng, lưu ý không để mắc bẫy. Tima CAM KẾT không thu phí khách hàng trước khi giải ngân!

[CƠ HỘI KIẾM TIỀN CỰC DỄ] Tima tuyển Cộng tác viên số lượng lớn!

11/01/2021 05:47

Tima tuyển cộng tác viên số lượng lớn, công việc rất đơn giản, chỉ cần giới thiệu khách hàng có nhu cầu vay vốn cho Tima, bạn sẽ có cơ hội nhận được hoa hồng 200.000đ - 2.000.000đ/một khoản giải ngân bất kỳ.

Tima khai trương Phòng giao dịch tại Hải Phòng và Phú Thọ

14/12/2020 05:47

Ngày 10/12/2020, Tima chính thức cho khai trương 2 phòng giao dịch tại tỉnh Hải Phòng và Phú Thọ. Trước đó vào tháng 10/2020, phòng giao dịch Bắc Ninh cũng được mở trong hành trình mở rộng địa bàn phục vụ ra toàn quốc.

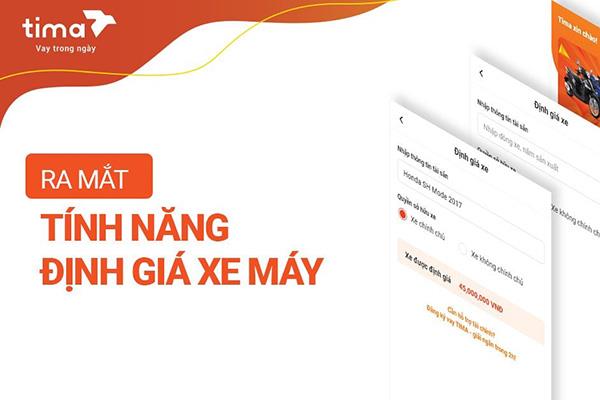

Tima ra mắt tính năng định giá xe máy trên app My Tima

09/12/2020 10:48

Tính năng định giá xe máy trên app My Tima giúp người có nhu cầu bán hay mua xe máy cũ có thể dễ dàng tra cứu được giá xe thực tế trên thị trường chỉ bằng 1 thao tác trên điện thoại Android.

Vay tiền trong ngày qua Tima, thanh toán tận nơi với app Gutina

13/11/2020 03:54

Ngày 09/11 vừa qua, Tima đã hợp tác với đối tác thanh toán Gutina, giúp khách hàng có thể thanh toán khoản vay Tima ngay tại nơi khách hàng yêu cầu.