Rủi ro và lợi ích của vay P2P - Vay ngang hàng

Đến thời điểm hiện tại không phải ai cũng biết đến và hiểu về hình thức vay P2P. Tuy mới xuất hiện gần đây nhưng hình thức vay P2P- vay ngân hàng đang trở thành xu hướng và nhận được sự quan tâm của rất nhiều người trong lĩnh vực tín dụng. Vậy bản chất của hình thức này là gì? Rủi ro và lợi ích của vay P2P như thế nào? Hãy cùng chúng tôi tìm hiểu chi tiết hơn trong bài viết sau đây nhé!

>>> Bạn cần vay tiền gấp? Đăng ký vay ngay tại đây:

1. Cho vay P2P là gì?

Cho vay P2P - Vay ngang hàng trong tiếng Anh là Peer - to - Peer Lending. Đây là mô hình vay dựa trên nền tảng công nghệ số. Khi đó, người muốn được vay tiền và người cho vay tiền sẽ được kết nối với nhau thông qua một nền tảng trực tuyến để tiến hành giao dịch vay tiền online, mà không cần phải thông qua bất cứ ngân hàng hay tổ chức tín dụng nào.

Vào những năm gần đây, hình thức tài chính này mới bắt đầu bước vào giai đoạn phát triển mạnh, dần trở thành xu hướng của thị trường tài chính tín dụng hiện nay. Thông qua app cho vay P2P Lending, hình thức ho vay này sẽ giúp người vay có được số tiền nhàn rỗi, đa dạng hóa các khoản đầu tư với mức lãi suất cao hơn các ngân hàng. Cho đến nay, công nghệ càng phát triển thì loại hình này càng phát triển mạnh mẽ và dần được phổ biến hơn.

P2P hoạt động với mô hình đơn giản. Người có nhu cầu vay vốn chỉ cần đăng ký các thông tin cá nhân để thực hiện khoản vay lên các ứng dụng cho vay trực tuyến. Qua đó, hệ thống sẽ chấm điểm tín dụng và đưa ra mức lãi suất tương ứng phù hợp. Nhà đầu tư đang có tiền nhàn rỗi có nhu cầu cho vay cần cung cấp và hiển thị đầy đủ các thông tin như lãi suất, vốn, thời hạn vay. Hệ thống sẽ tự động đánh giá được mức độ rủi ro. Sau đó thông qua hệ thống sẽ kết nối nhu cầu 2 bên lại với nhau.

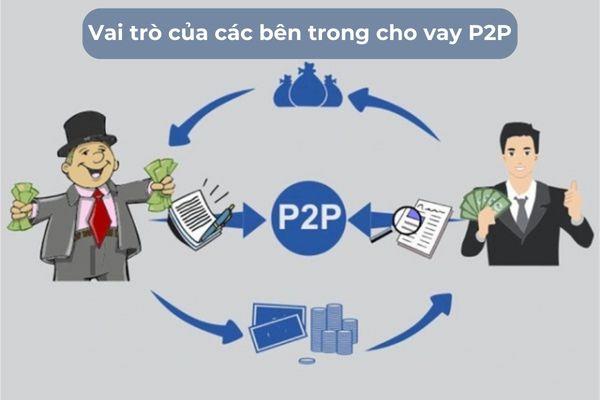

2. Vai trò của các bên trong cho vay P2P

Vai trò cụ thể của các bên trong hoạt động vay P2P cụ thể như sau:

-

Vai trò của trang web P2P: Đây là nơi kết nối trực tiếp cho nhà đầu tư (người cho vay) và người có nhu cầu vay tài chính, được đại diện bởi cung ty cung cấp dịch vụ P2P Lending. Công ty sẽ có vai trò tìm kiếm, đánh giá và thẩm định các hồ sơ vay của người có nhu cầu vay vốn một cách khách quan nhất. Đồng thời cũng có trách nhiệm thu hồi khoản vay cho nhà đầu tư khi đến kỳ hạn thanh toán, đảm bảo số tiền cả gốc và lãi được thu đầy đủ.

-

Vai trò của người đi vay: Là người có nhu cầu vay tài chính, tìm kiếm cho mình một giải pháp tài chính đáp ứng được nhu cầu và mong muốn của mình thuận tiện và hiệu quả nhất. Thay vì vay vốn như truyền thống, họ mong muốn hình thức này không gặp quá nhiều thủ tục hành chính hoặc đó là mức lãi suất hấp dẫn hơn so với vay ngân hàng.

-

Vai trò của người cho vay: Đây là những nhà đầu tư muốn tìm kiếm được số tiền lợi nhuận từ khoản tiền nhàn rỗi. Họ mong muốn có được lãi suất tốt hơn so với gửi tiết kiệm ngân hàng và mức bền lâu hơn so với các kênh đầu tư tài chính khác.

3. Đặc điểm của ô hình cho vay P2P

Hiện nay, với sự phát triển ngày càng mạnh mẽ của khoa học công nghệ, mô hình cho vay P2P ngày càng trở nên đơn giản, dễ dàng và thuận tiện hơn khi các công việc trên được thực hiện một cách tự động. Sau đây là những đặc điểm của hình thức vay ngang hàng P2P:

-

Khi có nền tảng P2P, chủ đầu tư có thể tìm ra và chọn ra được đối tượng vay tiềm năng.

-

Tạo ra được mức lợi nhuận cao hơn so giao dịch ngân hàng, các đơn vị tài tái hoặc đầu tư qua các kênh các.

-

Công ty cho vay P2P đóng vai trò là trung gian kết nối giữa người cho vay và người đi vay.

-

Quá trình các bước vay vốn được thực hiện một cách nhanh chóng, tiện lợi với các thao tác đơn giản và dễ thực hiện. Từ đó thông qua các app cho vay P2P là người vay đã có cho mình được khoản vay như mong muốn.

-

Giữa bên cho vay và bên muốn được vay tiền không cần thiết hay yêu cầu phải có mối quan hệ thân thiết hay quen biết nào đó trước.

-

Những người có thu nhập thấp và cần mức vốn đầu tư nhỏ, phương thức vay P2P lại rất phù hợp với họ từ khoản vay nhỏ và ngắn hạn.

-

Các quy trình và thủ tục vay đều tuân thủ đúng quy tắc, quy định và báo cáo của pháp luật. Nhờ đó, chủ đầu tư- người cho vay có thể dễ dàng theo dõi nguồn lợi nhuận ổn định của từ đi vay.

-

Hình thức vay này hoạt động trên nền tảng trực tuyến, tất cả các giao dịch đều được thực hiện online tạo sự tiện lợi và thu hút được sự quan tâm của nhiều người có nhu cầu.

-

Thời gian đánh giá và xét duyệt hồ sơ nhanh chóng, chỉ sau khoảng 30 phút là tiền đã được giải ngân vào tài khoản của khách hàng.

-

Là hình thức vay vốn nhờ ứng dụng công nghệ, không cần gặp mặt giữa hai bên.

-

Phát triển vào các mô hình cho vay tín dụng thế chấp, quản lý và đánh giá các thông tin. Qua đó, xếp hạng độ tin tưởng, uy tín của người đi vay thông qua hệ thống truyền thông, mạng xã hội đã được tích hợp trong phần mềm chuyên dụng.

-

Với các khoản vay đảm bảo, có thể được thực hiện chuyển giao cho người khác để thu nợ hoặc làm lợi nhuận.

Thực tế, chúng ta dễ dàng nhận thấy, kể từ khi hệ thống mạng và dịch vụ ra đời, các dịch vụ truyền thống dần được thay thế bởi các dịch vụ online. Điều này giúp các doanh nghiệp và các khách hàng tiết kiệm được rất nhiều công sức và thời gian. Vì thế, việc phát triển và mở rộng các phương thức vay tiền online tạo ra được nhiều cơ hội mới cho nhà đầu tư và cả người đi vay.

3. Các mô hình vay P2P phổ biến

Hiện nay có 3 mô hình cho vay P2P phổ biến cụ thể sau đây:

3.1 Mô hình P2P Lending truyền thống

Đối với mô hình P2P Lending truyền thống, các công ty hoạt động chủ yếu dựa vào nền tảng công nghệ để kết nối giữa nhu cầu giữa người cho vay và người đi vay. Hợp đồng vay vốn được thực hiện giữa chủ đầu tư và người đi vay mà không cần đến công ty P2P Lending vào quá trình cho vay và thu hồi công nợ. Lúc này, công ty P2P chỉ thu khoản dịch vụ từ người đi vay và người cho vay, tất nhiên khi đó họ sẽ không phải chịu trách nhiệm về các rủi ro có liên quan đến khoản vay.

3.2 Mô hình P2P Lending hợp tác với ngân hàng

Mô hình này có sự hợp tác giữa các công ty P2P với các ngân hàng. Trong hình thức vay này, công ty P2P có vai trò và hoạt động giống như một đại lý môi giới, kết nối người có nhu cầu vay vốn với ngân hàng. Ngân hàng sẽ cung cấp khoản vay đến người vay rồi bán lại cho công ty P2P. Lúc này, người vay sẽ giảm bớt đi những rủi ro khi vay vốn vì đã được sự kiểm soát và thẩm định của ngân hàng.

3.3 Mô hình P2P Lending cam kết về lợi nhuận

Trong mô hình này, công ty P2P Lending sử dụng nguồn vốn từ các nhà đầu tư để cấp khoản vay cho người có nhu cầu vay vốn. Lúc này, công ty P2P có trách nhiệm đánh giá và phê duyệt khoản vay và quản lý những rủi ro. Từ đó, các nhà đầu tư sẽ nhận được khoản lãi đúng theo thỏa thuận từ đầu từ công ty P2P. Mặc dù, so với hai mô hình trên sẽ ít phổ biến hơn, nhưng đó cũng là một cách tiếp cận độc đáo cho việc đầu tư vào khoản vay.

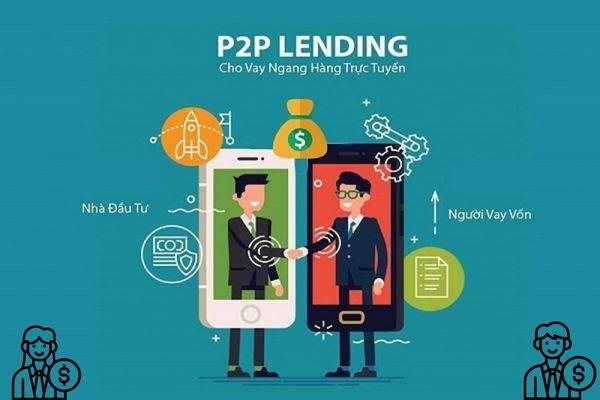

4. Cách thức hoạt động của mô hình vay P2P

Mặc dù mô hình P2P du nhập vào Việt Nam muộn hơn so với các mô hình vay vốn khác. Thế nhưng tính đến nay đã có hàng trăm doanh nghiệp lớn và nhỏ cung cấp dịch vụ vay theo hình thức P2P ở nước ta.

Các công ty P2P truyền thống chủ yếu cung cấp đến người có nhu cầu những khoản vay ngắn hạn, phục vụ cho khách hàng với mục đích tiêu dùng với khoản tiền được vay nhỏ khoảng dưới 10 triệu đồng.

Với mô hình này, người vay và người cho vay sẽ được kết nối trực tiếp với nhau qua các website cung cấp dịch vụ cho vay trực tuyến. Hình thức vay này có sự suy tín, tạo sự tin tưởng với khách hàng với các thông tin và điều khoản rõ ràng.

Sau đây là quy trình vay và cho vay P2P được thực hiện đúng quy trình qua các bước sau đây:

Bước 1: Người muốn cho vay sẽ mở một tài khoản đầu tư trên website của các đơn vị kết nối và nạp tiền vào tài khoản đó.

Bước 2: Người có nhu cầu vay tiền cũng sẽ mở một tài khoản vay trên website của đơn vị kết nối khoản vay. Sau đó thực hiện đăng ký hồ sơ tài chính của bản thân và đợi kết quả được phê duyệt.

Bước 3: Đơn vị tài chính sẽ đánh giá, thẩm định và xét duyệt hồ sơ của bên cho vay và bên vay để hoàn thành hồ sơ thông qua công nghệ online.

Bước 4: Sau khi hồ sơ của hai bên được duyệt thành công:

-

Người vay có thể đề xuất hạn mức vay của mình, họ có thể chia nhỏ khoản vay ra thành nhiều khoản vay từ những người cho vay khác nhau.

-

Nhà đầu tư sẽ dựa trên hồ sơ để lựa chọn đối tác cần vay để đưa ra quyết định có cho vay hay không. Nhà đầu tư cũng có thể chia nhỏ khoản tiền của mình thành nhiều khoản khác nhau và tiến hành cung cấp cho nhiều người vay.

Bước 5: Người vay nhận khoản vay. Sau đó sẽ thực hiện nghĩa vụ thanh toán khoản vay bao gồm cả tiền gốc và lãi đúng kỳ hạn cho bên nhà đầu tư. Tất cả các giao dịch kể cả phương thức thanh toán cũng đều được thực hiện trên nền tảng trực tuyến của đơn vị kết nối vô cùng nhanh chóng và tiện lợi.

5. Lợi ích của mô hình cho vay ngang hàng P2P

Hoạt động vay vốn bằng hình thức P2P ngày càng được phát triển với quy mô rộng lớn trên nhiều quốc gia trên toàn thế giới. Qua đó, mô hình này mang đến những lợi ích dành cho cả bên đi và và bên cho vay cụ thể như sau.

5.1 Lợi ích của hoạt động cho vay P2P đối với nhà đầu tư

Trong mô hình vay P2P, nhà đầu tư sẽ được hưởng những lợi ích cụ thể sau đây:

-

Nhà đầu tư có thể đa dạng hóa và quản lý tốt hơn về mức độ rủi ro của khoản vay vì có thể cho vay vốn với nhiều hình thức và thời hạn khác nhau. Kỳ hạn và thời gian cho vay sẽ được đối chiếu giữa các bên một cách chính xác.

-

Nhà đầu tư lại có thêm một kênh đầu từ mới từ số tiền nhàn rỗi với mức lãi suất hấp dẫn. Đa dạng hóa các danh mục đầu tư và lựa chọn khoản vay mới với thời gian và hạn mức khác nhau, từ đó, nhà đầu tư sẽ có khả năng tối ưu hóa lợi nhuận và giảm thiểu mức độ rủi ro. Vì thực tế cho thấy, mức lãi suất cho vay P2P đang hấp dẫn hơn so với mức lãi suất khi gửi tiền tiết kiệm.

-

Mức độ rủi ro cũng sẽ thấp hơn, bởi các công ty cho vay ngang hàng sẽ chịu trách nhiệm về lãi và tiền vốn của khoản vay.

5.2 Lợi ích của hoạt động cho vay P2P đối với người đi vay

Người vay vốn cũng sẽ được hưởng những lợi ích tương ứng nhờ hoạt động cho vay ngang hàng P2P cụ thể như sau:

-

Thủ tục đơn giản, không yêu cầu quá nhiều hồ sơ phức tạp như vay truyền thống, thực hiện dễ dàng và hồ sơ vay được hoàn thiện 100 % bằng hình thức online với thời gian được duyệt nhanh.

-

Khách hàng chỉ cần có một chiếc điện thoại thông minh có kết nối internet là đã có thể thực hiện các bước vay vốn một cách đơn giản, không tốn quá nhiều thời gian và công sức.

-

Mức lãi suất hấp dẫn với thời gian vay linh hoạt.

-

Khách hàng chỉ cần có CCCD/CMND là có tiền vay vốn với đa dạng sự lựa chọn từ các gói vay khác nhau.

-

Thời gian giải ngân khoản vay nhanh chóng, chỉ sau khoảng 30 phút là người vay có thể nhận được khoản vay sau khi hồ sơ được duyệt thành công.

Ngoài ra, mô hình cho vay P2P có tiềm năng phát triển mạnh trong tương lai. Nhờ đó, sẽ tạo ra cơ hội cho các hộ kinh doanh và tổ chức có thể tiếp cận được tài chính. Góp phần thúc đẩy phát triển tạo bước đà tăng trưởng cho nền kinh tế của nước nhà.

Bạn muốn tìm hiểu thêm về những cơ hội và thách thức của hoạt động cho vay ngang hàng P2P? Mời bạn tham khảo bài viết dưới đây:

Cho vay ngang hàng - P2P Lending cơ hội và thách thức

6. Rủi ro của hoạt động cho vay ngang hàng P2P

Bất kỳ hình thức vay vốn nào cũng sẽ có 2 mặt đó chính là lợi ích mang lại và những rủi ro có thể xảy ra. Trong đó hình thức vay P2P cũng không ngoại lệ. Loại hình này cũng tiềm ẩn những rủi ro ảnh hưởng đến tất cả các đối tượng tham gia, cụ thể như sau:

-

Rủi ro về pháp lý: Hiện nay, ở Việt Nam hoạt động cho vay P2P cũng đang rất nhạy cảm. Đã có rất nhiều đối tượng xấu lợi dụng để thực hiện hoạt động làm ăn phi pháp. Đây là lý do mà những nhà cung cấp dịch vụ cho vay ngang hàng kém uy tín sẽ gặp phải những rủi ro về mặt pháp lý. Khi đó, có thể các đơn vị này sẽ bị hạn chế hoạt động hoặc cũng có thể bị cấm.

-

Rủi ro mất vốn hoặc chậm hoàn lãi suất: Công ty P2P có trách nhiệm về khoản vốn và lãi của nhà đầu tư. Tuy nhiên, các nhà đầu tư này sẽ có mức độ tin cậy kém hơn so với các ngân hàng chính thống. Đó là nguy cơ mà nhà đầu tư sẽ phải đối mặt với những rủi ro cũng như sự an toàn của nguồn vốn. Khoản tiền của nhà đầu tư có thể sẽ bị mất đi khi gặp phải những giao dịch không thuận lợi và bị lợi dụng.

-

Rủi ro về thanh khoản: Các khoản vay của hình thức vay ngang hàng P2P chỉ có thể được hoàn trả khi kết thúc hợp đồng vay giữa các bên. Bên đi vay sẽ không được phép hủy ngang hợp đồng khi chưa đến hạn.

-

Rủi ro khi vận hành hệ thống: Hoạt động cho vay P2P dựa trên nền tảng công nghệ cao. Chính vì thế, khi hệ thống phần mềm gặp sự cố, bị sập hoặc ngừng hoạt động thì nguy cơ rủi ro xảy ra rất cao. Khi đó hệ thống bảo mật cũng bị ảnh hưởng, mọi thông tin cá nhân của khách hàng cũng có thể bị bại lộ và bị kẻ xấu sử dụng với mục đích phạm pháp. Nếu thị trường không hoạt động trong khuôn khổ pháp lý thì nhà đầu tư sẽ đối diện với nguy cơ bị mất trắng vốn.

-

Rủi ro về đạo đức: Nhà cung cấp dịch vụ cho vay P2P có vai trò vô cùng quan trọng. Vì thế mọi sự minh bạch và công khai trong các thông tin là điều cần thiết và bắt buộc. Tất cả mọi tình huống có thể xảy ra mà chúng ta không nào lường trước được. Với vai trò của mình, nhà cung cấp dịch vụ có thể lợi dụng dịch vụ để cung cấp thông tin sai sự thật nhằm thu hút sự quan tâm của khách hàng, thông đồng với người vay để tạo những hồ sơ ảo, sử dụng tiền của nhà đầu tư không đúng mục đích sử dụng.

7. Một số giải pháp để kiểm soát rủi ro P2P Lending hiệu quả

Để hướng đến sự phát triển mạnh mẽ, phát huy những lợi ích, sự tiện lợi đồng thời hạn chế được những nguy cơ và rủi ro xảy ra, các giải pháp kiểm soát rủi ro cho vay P2P được đề xuất sau đây:

7.1 Công nhận và cấp phép hoạt động

Hoạt động P2P cần có sự công nhận và cấp phép cho các công ty hoạt động. Điều này, giúp giảm bớt tình trạng những đối tượng xấu lợi dụng mô hình cho vay này để thực hiện các hành vi xấu, trái với pháp luật. Đảm bảo các công ty hoạt động theo đúng quy định pháp lý và quyền lợi của các bên tham gia được bảo vệ. Các quy định xây dựng rõ ràng, minh bạch sẽ giúp tạo sự niềm tin dành cho nhà đầu tư và người tiêu dùng vào mô hình P2P.

7.2 Xây dựng chế tài quản lý

Xây dựng chế tài quản lý trong hoạt động P2P là điều thật sự cần thiết. Khi đó, sẽ tạo được môi trường tài chính ổn định, đảm bảo quyền lợi và sự an toàn cho các bên tham gia. Quy định đó sẽ bao gồm các quy chuẩn về sự minh bạch của các thông tin, quản lý rủi ro và bảo vệ người tiêu dùng có được những quyền lợi nhất định.

7.3 Giám sát và hậu kiểm

Cần thiết lập được cơ chế giám sát và kiểm tra chặt chẽ các hoạt động của vay P2P diễn ra đúng quy định và quyền lợi của các bên tham gia được bảo vệ, đảm bảo. Các bên sẽ được thỏa thuận rõ ràng và thực hiện đúng cơ chế giám sát để quá trình sử dụng vốn được đảm bảo dùng đúng mục đích. Qua đó Ngân hàng Nhà nước và Trung tâm Thông tin tín dụng quốc gia sẽ có vai trò trong việc thiết lập và giám sát, cung cấp thông tin hỗ trợ cho các bên khi cần thiết.

8. Lời kết

Trong bài viết này, chúng tôi đã cung cấp đầy đủ các thông tin về hoạt động của mô hình P2P. Từ đó, giúp bạn hiểu rõ được những rủi ro và lợi ích của P2P. Hy vọng, với những chia sẻ hữu ích này sẽ bạn có thể đánh giá và đưa ra được quyết định lựa chọn đầu tư phù hợp. Điều này sẽ giúp bạn hạn chế được những rủi ro không đáng có khi tham gia vào hình thức đầu tư này. Hiện nay, mô hình P2P đang trong quá trình phát triển và cần được hoàn thiện hơn về mọi mặt để đáp ứng được những nhu cầu và lợi ích tốt nhất cho các bên tham gia.

>>> Bạn nên quan tâm: