Tham khảo các hình thức xử lý nợ của tổ chức tín dụng

Trong bối cảnh kinh tế nhiều biến động, xử lý nợ là hoạt động thiết yếu giúp tổ chức tín dụng (TCTD) giảm thiểu rủi ro và duy trì sự ổn định tài chính. Việc áp dụng các biện pháp xử lý nợ phù hợp không chỉ giúp thu hồi vốn mà còn nâng cao hiệu quả vận hành, bảo vệ lợi ích của nhà đầu tư và khách hàng.

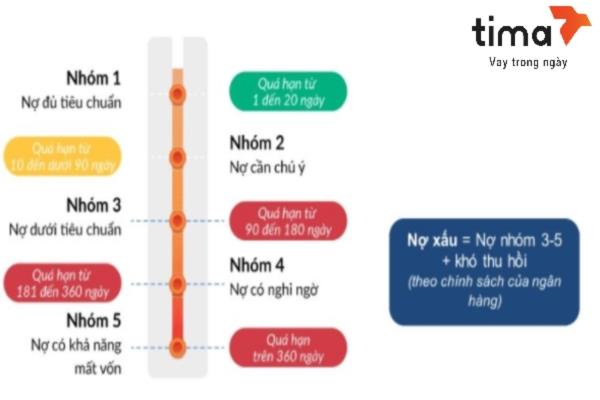

Khái niệm và phân loại nợ trong tổ chức tín dụng

Nợ tín dụng là khoản tiền mà tổ chức tín dụng (TCTD) cho khách hàng vay theo hợp đồng tín dụng, với cam kết hoàn trả gốc và lãi trong thời gian quy định.

>>> Bạn cần vay tiền gấp? Đăng ký vay ngay tại đây:

Để đánh giá mức độ rủi ro, Thông tư 11/2021/TT-NHNN quy định phân loại nợ thành 5 nhóm:

- Nợ đủ tiêu chuẩn: Khách hàng trả nợ đúng hạn, không phát sinh rủi ro.

- Nợ cần chú ý: Có dấu hiệu chậm trả hoặc nguy cơ tiềm ẩn.

- Nợ dưới tiêu chuẩn: Khả năng thu hồi thấp hơn, đã phát sinh chậm trả.

- Nợ nghi ngờ: Nguy cơ mất vốn cao, cần theo dõi sát.

- Nợ có khả năng mất vốn: Gần như không thể thu hồi.

Trong đó, nợ từ nhóm 3 đến nhóm 5 được gọi là nợ xấu là đối tượng chính của các hoạt động xử lý nợ và kiểm soát rủi ro tín dụng.

Bạn có thể tham khảo chi tiết các nhóm nợ tại:

Nợ xấu nhóm 2 là gì? Nợ xấu nhóm 2 vay tiền được ở đâu?

Các biện pháp phòng ngừa nợ xấu, chủ động xử lý từ gốc

Trong quản lý tín dụng, nguyên tắc “phòng hơn chống” luôn được đặt lên hàng đầu. Các tổ chức tín dụng (TCTD) cần chủ động triển khai các biện pháp phòng ngừa nợ xấu ngay từ khâu đầu vào. Dưới đây là 3 giải pháp cốt lõi:

Chính sách tín dụng rõ ràng, kiểm soát rủi ro ngay từ đầu

TCTD cần xây dựng chính sách tín dụng minh bạch, linh hoạt nhưng kiểm soát chặt rủi ro. Điều này bao gồm:

- Xác định rõ đối tượng vay và điều kiện vay

- Kiểm soát mục đích sử dụng vốn

- Đặt giới hạn về hạn mức, thời gian vay và tài sản bảo đảm

Việc phân loại khách hàng theo ngành nghề, khu vực, năng lực tài chính giúp ngân hàng đưa ra hạn mức phù hợp, tránh cấp tín dụng quá mức.

Nâng cao chất lượng thẩm định và giám sát khoản vay

Đây là lớp “phòng tuyến” đầu tiên để ngăn ngừa nợ xấu phát sinh. Các yếu tố cần đánh giá kỹ lưỡng gồm:

- Tình hình tài chính và dòng tiền của khách hàng

- Lịch sử tín dụng và khả năng trả nợ

- Mức độ ổn định của nguồn thu nhập

Sau khi giải ngân, TCTD cần theo dõi sát sao tiến độ trả nợ, các dấu hiệu rủi ro và hành vi tài chính bất thường.

Tăng cường quản trị rủi ro nội bộ bằng công nghệ

Một hệ thống quản trị rủi ro hiệu quả giúp cảnh báo sớm và phòng ngừa rủi ro tín dụng. TCTD nên áp dụng:

- Chấm điểm tín dụng và xếp hạng khách hàng

- Kiểm soát giới hạn cấp tín dụng theo phân khúc

- Giám sát danh mục tín dụng theo thời gian thực

Việc ứng dụng AI, Big Data và phân tích hành vi sẽ giúp tự động hóa đánh giá rủi ro, tăng tốc độ phản ứng khi có dấu hiệu bất thường.

Các hình thức xử lý nợ của tổ chức tín dụng khi nợ xấu phát sinh

Khi nợ xấu phát sinh, tổ chức tín dụng (TCTD) cần áp dụng các biện pháp xử lý phù hợp với tình trạng tài chính của khách hàng, giá trị tài sản bảo đảm và quy định pháp luật hiện hành. Dưới đây là các hình thức phổ biến đang được áp dụng:

Cơ cấu lại nợ

Đây là phương án linh hoạt nhằm hỗ trợ khách hàng phục hồi khả năng trả nợ, bao gồm:

- Gia hạn thời gian trả nợ: Kéo dài thời hạn trả gốc/lãi để giảm áp lực tài chính.

- Điều chỉnh kỳ hạn nợ: Sắp xếp lại lịch trả nợ phù hợp với dòng tiền thực tế.

- Chuyển nợ quá hạn thành nợ trong hạn: Áp dụng với khách hàng có thiện chí và kế hoạch kinh doanh rõ ràng.

Việc cơ cấu giúp TCTD duy trì quan hệ khách hàng và tăng khả năng thu hồi vốn trong dài hạn.

Bạn có thể đọc thêm về nợ quá hạn tại bài viết:

Nợ quá hạn là gì? Tổng hợp thông tin xoay quanh nợ quá hạn

Miễn, giảm lãi và phí

TCTD có thể xem xét miễn hoặc giảm một phần lãi suất và phí nhằm hỗ trợ khách hàng đang gặp khó khăn nhưng vẫn có tiềm năng phục hồi. Hình thức này chỉ áp dụng cho những hồ sơ có thiện chí hợp tác và kế hoạch trả nợ khả thi.

Bán nợ cho bên thứ ba

TCTD có thể chuyển nhượng khoản nợ cho các tổ chức mua bán nợ chuyên nghiệp như:

- VAMC (Công ty Quản lý tài sản của các TCTD Việt Nam)

- DATC (Công ty Mua bán nợ và Tài sản tồn đọng của doanh nghiệp)

- Các nhà đầu tư tài chính khác

Giá chuyển nhượng thường thấp hơn giá trị sổ sách, nhưng giúp TCTD giảm rủi ro và cải thiện bảng cân đối kế toán.

Xử lý tài sản bảo đảm

Là biện pháp trực tiếp nhằm thu hồi nợ thông qua việc thanh lý tài sản thế chấp:

- Bán tài sản: Qua đấu giá hoặc thỏa thuận

- Nhận tài sản để cấn trừ nợ

- Chuyển nhượng qua bên thứ ba

Việc xử lý phải tuân thủ quy định của Bộ luật Dân sự, Luật Đấu giá tài sản và các văn bản pháp lý liên quan.

Trích lập và sử dụng dự phòng rủi ro

Theo chuẩn mực kế toán, TCTD phải trích lập quỹ dự phòng cho các khoản nợ xấu. Khi khoản vay không thu hồi được, quỹ này sẽ được sử dụng để bù đắp tổn thất, đảm bảo tính minh bạch và ổn định sổ sách kế toán.

Chuyển nợ thành vốn góp hoặc cổ phần

Trong trường hợp doanh nghiệp vay có tiềm năng hồi phục nhưng không thể trả nợ đúng hạn, TCTD có thể:

- Chuyển khoản nợ thành vốn góp hoặc cổ phần sở hữu

- Trở thành cổ đông chiến lược để hỗ trợ doanh nghiệp tái cấu trúc

Giải pháp này giúp tránh mất trắng và có thể mang lại lợi nhuận nếu doanh nghiệp phục hồi thành công.

Khởi kiện và thi hành án

Nếu mọi biện pháp thương lượng thất bại, TCTD có quyền:

- Khởi kiện khách hàng ra tòa

- Yêu cầu thi hành án dân sự

Biện pháp này thường tốn thời gian, chi phí nhưng là lựa chọn cuối cùng để bảo vệ quyền lợi hợp pháp.

Xóa nợ theo quy định pháp luật

Khi không còn khả năng thu hồi, tài sản bảo đảm không đủ bù đắp, và tất cả biện pháp khác đã thất bại, TCTD có thể:

- Thực hiện quy trình xóa nợ nội bộ

- Trình báo cáo lên cơ quan quản lý để được phê duyệt xóa nợ

Việc xóa nợ phải đảm bảo tính pháp lý, minh bạch và được kiểm toán đầy đủ.

Cơ sở pháp lý xử lý nợ xấu tại Việt Nam

Việc xử lý nợ xấu trong hệ thống ngân hàng và tổ chức tín dụng (TCTD) tại Việt Nam được thực hiện trên nền tảng pháp lý rõ ràng và đồng bộ. Dưới đây là các văn bản pháp luật quan trọng:

Luật Các tổ chức tín dụng (sửa đổi năm 2024)

Quy định toàn diện về hoạt động tín dụng, quyền và nghĩa vụ của TCTD. Đặc biệt, luật này củng cố quyền xử lý tài sản bảo đảm, bảo vệ lợi ích của ngân hàng khi phát sinh nợ xấu.

Nghị quyết 42/2017/QH14 của Quốc hội

Là hành lang pháp lý thí điểm xử lý nợ xấu, trao cho TCTD nhiều quyền đặc biệt:

- Quyền thu giữ tài sản bảo đảm

- Ưu tiên thanh toán từ tài sản bảo đảm

- Rút ngắn thủ tục pháp lý, giúp xử lý nhanh và hiệu quả hơn

Nghị quyết này là nền tảng quan trọng giúp khơi thông thị trường mua bán nợ tại Việt Nam.

Thông tư 11/2021/TT-NHNN

Ban hành bởi Ngân hàng Nhà nước, hướng dẫn chi tiết:

- Phân loại nợ tín dụng thành 5 nhóm

- Trích lập và sử dụng dự phòng rủi ro cho từng nhóm nợ

Thông tư là căn cứ chính để các TCTD đánh giá rủi ro tín dụng và xử lý nợ xấu đúng chuẩn mực kế toán.

Bộ luật Dân sự 2015

Điều chỉnh quan hệ hợp đồng tín dụng và quyền xử lý tài sản bảo đảm. Đây là nền tảng pháp lý chung cho tất cả các giao dịch dân sự, bao gồm vay vốn và thế chấp tài sản.

Luật Đấu giá tài sản và Luật Thi hành án dân sự

Quy định trình tự:

- Đấu giá tài sản bảo đảm khi xử lý nợ

- Thi hành án trong trường hợp khởi kiện thu hồi nợ

Hai bộ luật này giúp đảm bảo quy trình xử lý tài sản minh bạch và đúng pháp luật.

Xem thêm những quy định về hợp đồng vay nợ tại Việt Nam hiện nay:

Chi tiết các quy định của Việt Nam về hợp đồng vay nợ

Công nghệ và dữ liệu, đòn bẩy trong xử lý nợ hiện đại

Trong kỷ nguyên số, công nghệ đang trở thành công cụ thiết yếu giúp tổ chức tín dụng (TCTD) nâng cao hiệu quả quản lý và xử lý nợ. Việc ứng dụng dữ liệu và công nghệ hiện đại không chỉ tiết kiệm chi phí mà còn cải thiện đáng kể khả năng kiểm soát rủi ro.

Phân tích dữ liệu lớn (Big Data)

Big Data giúp TCTD nhận diện sớm rủi ro tín dụng bằng cách phân tích hành vi tài chính, lịch sử vay và xu hướng thanh toán của khách hàng. Nhờ đó, ngân hàng có thể dự báo chính xác khoản vay nào có nguy cơ trở thành nợ xấu.

Hệ thống chấm điểm tín dụng tự động

Các thuật toán chấm điểm tín dụng dựa trên nhiều tiêu chí (thu nhập, lịch sử tín dụng, tài sản, hành vi vay tiêu dùng...) cho phép TCTD đánh giá rủi ro khoản vay ngay từ đầu, giảm thiểu các quyết định cấp tín dụng sai lệch.

Trí tuệ nhân tạo (AI) trong dự báo khả năng trả nợ

AI có thể học từ dữ liệu lịch sử và mô hình hóa khả năng trả nợ theo thời gian thực. Điều này giúp các bộ phận xử lý nợ ưu tiên các khoản vay có nguy cơ cao, đồng thời cá nhân hóa phương án thu hồi.

Phần mềm quản lý nợ toàn diện

Các phần mềm quản trị khoản vay tích hợp cho phép:

- Theo dõi trạng thái và tiến độ thu hồi từng khoản nợ

- Gửi cảnh báo tự động khi có dấu hiệu chậm trả

- Tạo báo cáo tức thì để hỗ trợ ra quyết định

Việc số hóa quy trình giúp giảm thời gian xử lý và tăng khả năng thu hồi nợ.

Những khó khăn trong xử lý nợ của tổ chức tín dụng tại Việt Nam

Dù có nhiều biện pháp được áp dụng, quá trình xử lý nợ xấu tại Việt Nam vẫn gặp nhiều rào cản. Dưới đây là những thách thức chính mà các tổ chức tín dụng (TCTD) đang đối mặt:

Khung pháp lý còn thiếu đồng bộ

Việc xử lý nợ liên quan đến nhiều luật như Bộ luật Dân sự, Luật Thi hành án, Luật Đấu giá tài sản... Tuy nhiên, các quy định vẫn còn chồng chéo, thiếu nhất quán, gây khó khăn cho:

- Thu giữ và thanh lý tài sản bảo đảm

- Thi hành án dân sự

- Bảo vệ quyền lợi hợp pháp của TCTD

Thị trường mua bán nợ chưa phát triển

Hiện nay, Việt Nam mới chỉ có một số tổ chức như VAMC hoạt động mua bán nợ, trong khi:

- Thiếu các AMC tư nhân mạnh và chuyên nghiệp

- Chưa có thị trường thứ cấp minh bạch, công khai

- Giá trị giao dịch nợ còn thấp, thiếu thanh khoản

Điều này làm hạn chế khả năng xử lý và chuyển nhượng nợ xấu một cách linh hoạt.

Khách hàng thiếu hợp tác

Một số khách vay có hành vi:

- Tẩu tán tài sản trước khi bị xử lý

- Cố tình kéo dài thời gian trả nợ

- Không cung cấp thông tin chính xác hoặc từ chối làm việc

Điều này làm chậm quá trình thu hồi nợ và gia tăng chi phí xử lý.

Hạn chế về dữ liệu và minh bạch tín dụng

Hệ thống CIC (Trung tâm Thông tin Tín dụng Quốc gia) chưa cập nhật đầy đủ, gây khó khăn trong:

- Đánh giá lịch sử tín dụng thực tế của khách hàng

- Phát hiện rủi ro tiềm ẩn trước khi cấp tín dụng

- Chia sẻ dữ liệu giữa các TCTD chưa hiệu quả

Kết luận: Xử lý nợ yếu tố sống còn trong quản trị tín dụng

Xử lý nợ là một trong những nhiệm vụ trọng yếu của tổ chức tín dụng (TCTD) nhằm kiểm soát rủi ro và giữ vững ổn định tài chính. Các phương án như cơ cấu lại nợ, xử lý tài sản bảo đảm, hay bán nợ xấu cho bên thứ ba cần được áp dụng linh hoạt theo từng hồ sơ cụ thể.

Chỉ khi xử lý nợ được thực hiện một cách chủ động, minh bạch và hiệu quả, tổ chức tín dụng mới có thể nâng cao chất lượng tài sản, duy trì niềm tin thị trường và phát triển bền vững trong dài hạn.